�^ʣ߅���������F䇣�����Ҽ��wӿ�룬�����S�������D�y

IPO��һ����I����Ҫ�Բ��Զ������ɹ�IPO����ζ�����Ե���Y���Ј����������Y�t�����M������������

��IPO�ɹ��^������I�������^������ߺ��Ј����L���Լ����ٮa�I�ľ���ȡ�

���ڣ�����늮a�I��I�ɹ��^�������а����늳����O���^����ԣ�ܺͺ����f����

�mȻ��ȵ��A���Ј��ĵ·��{�ף�300769.SZ�����ԣ��ɼ���I�����Y���Ј������⣬�h�������ИI֪���ȡ��������F䇵��Ј�ռ�����^֮�����ߵĮa�I���^��λ��Ҋһ�ߡ�

�@���꣬�����F䇮a�I�İlչ�������ϡ�

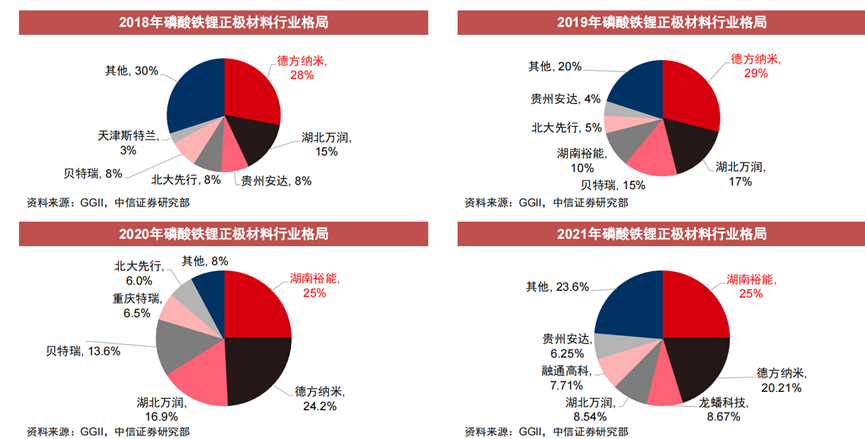

���߹��a�����о�����GGII���yӋ�����ͺ����f���йɕ���2019�ꡢ2020�ꡢ2021�������F䇳�؛���քe��8.8�f����12.4�f����47.8�f�����քe���L51.72%��40.91%��277%���Ј�����ʴ������څ�ݡ�

Ȼ���������f������ռ�ʅs������һ�������@������һ�겻��һ�ꡣ���������Cȯ�Ј����f����2018�������F����O�����ИI�϶���λ�ã�һ·�»������ģ���ռ�ʸ��Ǐĸ߷��ڵ�17%�½���8.54%��

�a�I����ȸ�����I���Ј����~�s����»���

�����f�����@��������G���Ј����~�ģ������f��������һ��ʲô�ӵ���I�������F��@�T����ԓ����u�r�أ�

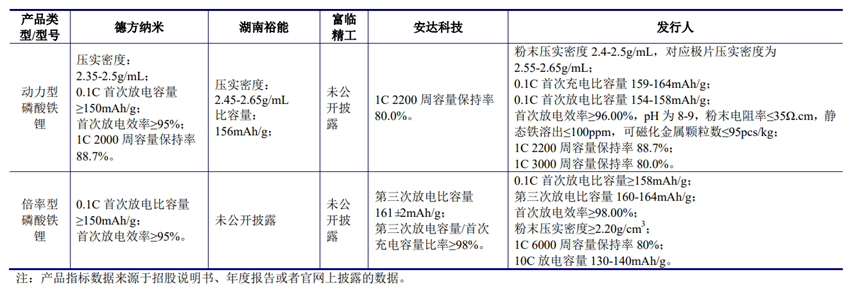

�Q��һ����I�������������ж�棬�a�I�ľ���ȡ���̎�a�I��е�λ�ã�߀�б����ĮaƷ���ܵȵȡ�

�늳خa�I�ľ�����Բ��ض��f���Ǟ锵�����δ�����L�_���Ըߡ�ͬ�r�߂���L�r�g�Ϳ��g��ِ����

�����f��������Ј����~�»����҂��������¶����M�з��������Ȍ�Ŀ��۽����aƷ�ˡ�

ͨ�^�c�I����Ҫ�������ֵĮaƷ���ȣ��҂��l�F�������f�������F䇵ĺ��ļ��g���牺���ܶȡ�0.1C��늱�������ѭ�h���ܵȷ��治�H��ݔ���֣�������һЩ�I���Ͼ߂䃞�ݡ������f���ĺ��ĮaƷ�����cƷ�|�^�郞�㡣

��Դ�������f���й��f����

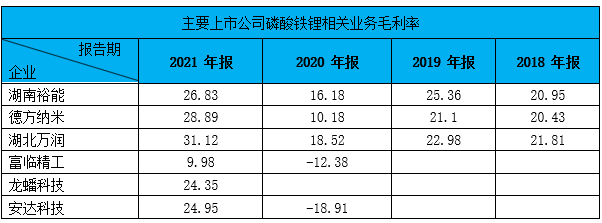

������֪��ë����ָ��Ҳ���ԏĂ��淴ӳ���aƷ���ܵĺÉġ�ͨ�^������Iؔ�������������������l�F�������f���������F�ë���ʳ���̎�ڵ�һ��ꠣ����ҽ����ꃞ�����w�a�I��

��ˣ�ͨ�^���aƷ���ܺ͘I��ë���ʵķ����������aƷ���@Ȼ���Ǻ����f���G���Ј����~�Ć��}���ڡ�

��Ȼ�aƷ�˛]���}�������Ҳ�]���}����ô�Ј����~�»������п�����鹩�o���㡣

ͨ�^���ȸ���I�Įa�ܰl�F�������f���������ڮa�I���^�·��{�ͺ���ԣ�ܣ������c�ڶ���꠵ĸ��R������300432.SZ���Ͱ��_�Ƽ���830809.NQ�����Ҳ��ռ���ݡ�

�����f���Įa�ܔU���ٶ�̫�^����������ڃȣ������F䇮a�ܷքe��1.88�f��/�ꡢ2.25�f��/���4.28�f��/�ꡣ

��Դ�������f���й��f����

��ɮa������ԭ���䌍���y���⣬��������й�˾�����Y�����^���һ���������Y�U�ɣ���Ҫ��ه���y�е��J�����Y��

�������]�Џ�����Y����֧�Σ���ô���������Y���ȱ�����H���ճ����a���I����ˉ�����ͬ�rҲ�����ˮa�ܵĔU����Ҳ�Ƽs����I�Ŀ��ٰlչ��

�����Ј�����ͻ���������Ǜ]�Юa�ܾ���ζ���o���н�ӆ�Σ��۱�������������Iժ���ӣ������f��ֻ�ܽ��ܵ�꠵�����

�ĺ����f�������F䇮a����������Ȼ߀��һ������ί�мӹ���Ҳ�����Դ�������ʽ�M�����a���������˸е���ϧ�������f�����Y�����}�e�^�˸߳��L�ęC����

��Դ�������f���й��f����

ȱ�ٰlչ�Y���������f��Ӱ��^���������뵽�a�I朗l�о͕��l�F�������Ƽs�����ڴˡ�

�����F�λ���늳خa�I朵����Σ�����ؓ�O����Ĥ��늽�Һ�����������a�늳ص��Ĵ��P�I���ϡ�

��Դ���|���Cȯ

�����F䇵����β��ϴ��¿ɷ֞��Դ���FԴ����Դ�ȣ�����̼��䇡�������䇡��������䇣����ᡢ���I������һ�@�������F��������@����������@�����၆�F�����၆�F�����၆�F���Ҷ��၆�F�������F�t�ȵȡ�

�@����Ҋ����˶��ԭ���ϣ��Ƃ������F����O�Ĺ�ˇ·���ݱر��ࡣ���У��������F���a�����F��@һ���g·����ˇ���Ρ�ԭ���������ʸߡ��؏��Ժá����O���ϻ��Ըߣ����a���g������죬����u�lչ�ɞ�������ˇ��

�����v�����������������һ�@�Ȟ���Դ�Ƃ������F��Ȼ��ͨ�^���෨����Һ�෨������̼��䇵��Դ���Ƃ������F䇡�

����̼��䇣���Ҳ���İ�����ɱ��߰���һ���r���˺����ĺ����f���ɱ��Y��������2021�̼꣬��䇵ijɱ�ռ������ُ�ɱ���������������73.81%��

��Դ�������f���й��f����

һ���棬�����F���I��ُ����䇄ݱ������^����Y�����䣬ʹ�ìF�����o������һ���棬���~�ijɱ�����Ҳ����I����挦�ġ�

��̎���ε������F���I��ʼ�K�[Ó���������Դ���Ƽs���@�����������F���I���R�Ć��}���ڡ�

����ڃȣ������f��ǰ���ԭ���Ϲ����̣���ُ���~ռ����ԭ���ϲ�ُ�����~�ı������քe�� 64.58%��57.08%��65.45%

�����C��������늳؏S�̲��������Q�������F��Ј����~���P�I���ڡ�

���_����ԣ�ܵ�ǰ���͑��l�F���ڈ���ڣ����r���c�ȁ��ϵĺ�Ӌ�N������ռ�ȷքe�_��93.56%��91.10%��95.42%��

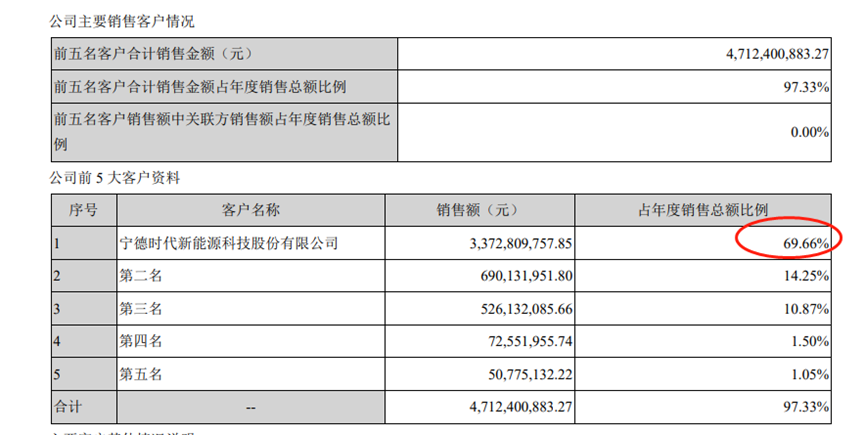

�·��{��Ҳ���ض���ǰ���͑����жȸ��_97.33%�����У����r��ռ���_��69.66%��

��Դ���·��{�����

�����f��ͬ����Ó���ˌ�늳؏S�̵���ه��

����ڃȣ�ǰ���͑��N�۽��~ռ���ڠI�I����ı����քe��88.87%��84.56%��92.21%�����Ќ����r�����ȁ��ϵ��N�۽��~��ռ���ڠI�I����ı�����Ӌ��70.09%��68.12%��80.63%��

����ԣ�ܮ�܊ͻ�����������F��������x���_����늳؏S�̵ķ��֡��������F䇵Įa�I�У��oՓ��硢����߀��С�ܣ��������늳���I���O����ه��

�Ј���ֵ���׃���@Ȼ�������ο͑����̵�ƫ���c�x��

�����F��@�T���⣬������ԭ�����Ƽs������ه������늳؏S�̿͑����ڮa�I�Ԓ�Z�����ޡ�

����һ�w�����Ի��S��һ�N��Q֮�������ǣ�����늳؏S�̣�Ҳ�y����Ч����������YԴ�����Λr���˱�Ϣ�������F䇏S�̡�

�ڮa�I����ȸ���ı����²��ײ��X������ԣ�����挦ͻ�������aƷ����������Ȼ�е�ٍ�����^������·�Y����������֮�H�����ҵĸ���,�������չ¶�o�z��

�����F䇮a�I�F�и�֣��ѽ���Ⱥ����¹��δ���S��������⁰۵�����ҵļ��룬�@Щ��I�{��ԭ���ϳɱ��ϵă��ݣ������������ˇ�����

����⁰���I���Ƃ��^���Юa���U���ᡢ���၆�F�ȸ��aƷ�����Էքe�Á����a����һ�@�������F���@������������F䇵����a�ɱ���

�����˓��n���ǣ����džΪ�һ����I����������⁰ۮa�I�����������F�ِ����

���_��Ϣ�@ʾ������⁘I��300891.SZ����6��20�հl����Q���^Ͷ�Y�s62�|Ԫ�����cͶ�Y�����F�������F䇵��Ŀ��

����⁘I(000545.SZ)��3���������Y100�|Ԫ�M܊�늮a�I�����O��a20�f��늳ؼ������F��20�f�������F䇣�һ���Ŀ�AӋ��2022��9����ʽ�_����

2021��2�£��к�⁰�(002145.SZ)�������MͶ�Y121�|Ԫ�����O��a50�f���������F��Ŀ�����⣬���ۼ��F(002601.SZ)��⁰ۏS�̾����������ͬ�е�������䇮a��Ҏ����

������Iͬ�Ӂ�ݛ��������I���ͻ��ʼ�����һ�@��e���ڝ�ȣ��������Ƃ��^�����ơ��@���I�{�豾����Դ�a�ܣ�ͨ�^�ƿ�ԭ���ϵķ�ʽ����Ч�ع�ʡ�˳ɱ����@�o���ڽ��S�����

���l����(002312.SZ)Ͷ�Y120�|Ԫ���O��a20�f�������F䇡�20�f�������F�����aƷ�Ŀ��

���컯(600096.SH)��ȥ��10��Ӌ��Ͷ�Y72.86�|Ԫ�����O50�f�����������F늳��²���ǰ��w�������Ŀ��

�d�l���F(600141.SH)�������Z(300505.SZ)������ɷ�(002895.SZ)�ȼ��������

���H�ڴˣ�����������⁰۵�����ң���·�Y��Ҳ�������������F�ِ����

2021����������F�Ҏ���Ŀ���^300�f�����B��2022���Ҏ���Ŀ����ӋҎ���a���ѳ�540�f����

���������Cȯ�A�y��2022��������F䇮a�ܿ����_��300�f����2025��ȫ�������F�����s��267�f�����Õr�a��ጷź��h��2025���Ј�����

�F�A�������·��{�ס�����ԣ�ܡ������f���@Щ����ң�߀������һ���������߃��ݡ��S��������֣��@Щ���ݼt����Ҳ���p����

����ҽ���Ҫ�挦�ģ�����������ԭ���ϵ�����Ҏ����ijɱ��_�����a���^ʣ��ďP����߀��늳؏S�̴����x��

δ���������F�����ҵ����ӌ������y��

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

-

��Ԫ�Cȯ�������i�F��̘I���M�̼��� ����늳��I��Ҏģ�������ڼ�

2024-03-25 18:32 -

�����i�F��������늳����ܵ��P�I�����ڼ����~��a�I���T��

2024-03-20 09:16 -

�n��SK On���L�����F�늳ض����m��

2024-03-14 09:10 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

����늳ظ��֮׃���a���^ʣ���^����I�Ј����~ϴ��

2024-02-01 08:42 -

�a���^ʣ�����ӄ� ����늳��ИI��׃ꇡ�

2024-01-23 10:08 -

��4C��800V����BUFF�����������F���������

2024-01-03 09:20 -

����늳��Ј��ؘ���һ߅�Ǯa���^ʣ��һ߅����I����

2023-12-31 13:50 -

�a�܇����^ʣ���^������늳���I���߀Ҫ�U�a��

2023-12-28 11:15 -

�����F�늳غ����Ј��u�����ݡ�

2023-12-24 14:39

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��Ԫ�Cȯ�������i�F��̘I���M�̼��� ����늳��I��Ҏģ�������ڼ�

2024-03-25 18:32 -

�����i�F��������늳����ܵ��P�I�����ڼ����~��a�I���T��

2024-03-20 09:16 -

�n��SK On���L�����F�늳ض����m��

2024-03-14 09:10 -

̼������m���o�^ʣ��֣��V�ˌ�ӭ���a�ܳ��壿

2024-02-19 09:58 -

����늳ظ��֮׃���a���^ʣ���^����I�Ј����~ϴ��

2024-02-01 08:42 -

�a���^ʣ�����ӄ� ����늳��ИI��׃ꇡ�

2024-01-23 10:08 -

��4C��800V����BUFF�����������F���������

2024-01-03 09:20 -

����늳��Ј��ؘ���һ߅�Ǯa���^ʣ��һ߅����I����

2023-12-31 13:50

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖