���x���r������������늳؏S��ӭ����õ�ͻ���C��

6��28���������r���c��˹��ӆ�L�ڹ�����x�ӄ���늳��aƷ����Ϣ�������h������֮ǰ�����r�����Ϻ���˹�����S��������늳��S��ϵ�鹩؛��˹����

�ڶ����_�P�����r�����_4%���Ƀr�_��500Ԫ/�ɣ���ֵͻ��150������ֵͻ��1.2�f�|��������ZҺ��“����һ��”������

���ٙC���^�m���Ì��r�����������{Ŀ�˃r�����н�˾���������r����Ŀ�˃r��ԭ����550Ԫ�����600Ԫ���J�����څf�h�]�����_Ҏ�����r��ֻ�ܞ���˹���Ї��ṩ����늳أ���ζ�����r�����������˹��ȫ���Ј����������C�ƄӮaƷ��������ȫ��

��Ȥ���ǣ�����ȥ��2��3�գ����r���l������Q������˹��������x�ӄ���늳خaƷ���S����죬���r���B�m�ի@�ɂ��qͣ�塣

�ڇ��ȵĄ���늳��Ј�����r��һ�ҵ��Ј����~�s������������늳؏S�̷��~�Ŀ��ͣ����αP���ڇ��Ȅ���늳ص�һ��λ�á�

Ȼ��һ߅���L��o�ޣ���һ߅�s��ʬ�����ۣ��S���������늳؏S��һֱ���ڽ��Iӯ̝����߅�������

����ь��r�����ȁ��Ϻ�LG���W�ķ��~�۵���ȫ�Ј�ֻʣ��1/3�ęC����������늳؏S�̂��P�����Z��

��GGII�������������߿ơ��к��늡��|����ܡ����ܿƼ����䳲��Դ�������iԴ�Ƽ��������ƵȏS�̶����D�M�b�C��ǰʮ������߀�и����o��֮݅���{��“����”��

���@Щ����늳؏S�́��f���@��һ����õĕr����Ҳ����ĵĕr������ʣ�ߞ��������ߞ�ܵĕr��������Դ�ИI�߾�������������� ������λ���ȥ������ø��ã��@��һ�����}��

���⏊ʳ�������U��

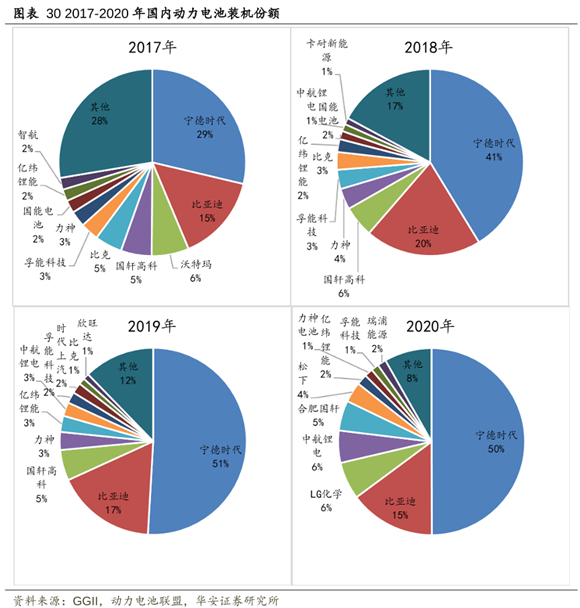

2017-2020�꣬���Ȅ���늳��Ј����~���೯�^����I�۔n�����r���ķ��~��29%�ϝq��50%�����r����������β����I���Ј����~�t���౻�Qʳ���ИICR3��CR5��CR10���Mһ��������

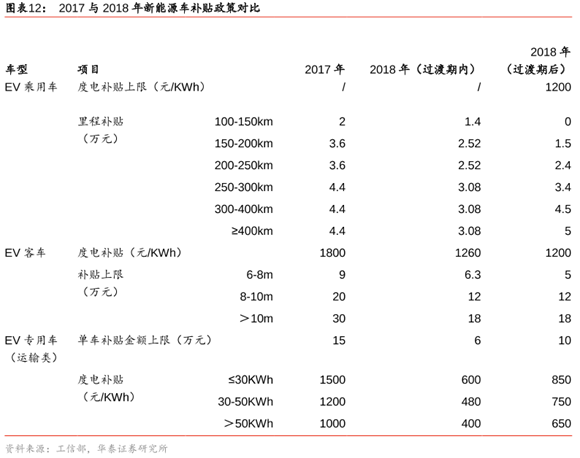

׃�����P�I����2018�꣬����������Դ�ИI���a�N���ߴ�����£������B�m7�������L������Դ��܇�a���״γ��Fؓ���L���M�����������l�a�I朡�

2018��2�£�����ؔ���������Ų����Ƽ������l��ί�ϰl���ˡ��P���{����������Դ��܇�ƏV����ؔ���a�N���ߵ�֪ͨ�������{����Դ����܇�ͳ���܇���a�N�T�����a�N���߳��������ܶȡ����m����̷���lչ��

�µ��a�N�����£�ֻ���m�������300-400km��≥400km�ļ�늄ӳ���܇�a�N�ϝq������܇���a�N�����ٶ����{�˽��~�����m�������100-150km��EV����܇�t���ټ{���a�N������

���˕r������������Դ܇�͵��m����̃H��150~250km��300km���ϵ�܇����ָ�ɔ�����܇�����Ҳֻ��23kw/h����ȫ�����F�ڵ�һ�롣

�ڸ��T�����a�N�Y���£��S��܇��Ҫ��늳ع��������ṩ�����ܶȸ��ߵ���Ԫ늳أ����´��������F�늳���I�ò���ӆ�Σ��ټ��τ���늳،����Y���ܼ����ИI��Ҫ��ǰ��Ͷ������F��ُ�I�O������أ���I���ò�������ؔ�ոܗU���Y��ֱ������ؔ��Σ�C��������ߴ����Եľ������ج���

ʢ�Oһ�r�����ج�������2017����χ��Ȅ���늳��b�C���������������ռ��Ҳ�_��6%���H���ڌ��r���ͱȁ��ϡ�

�@�Ҍ�ע�������F�늳ص���I������2003�꣬��������dz����������F䇣��J�����n��I����Ԫ늳ؼ��g�����b�b�I�ȣ��Ї��y�Ԍ��F������܇�������F�늳t��ͬ����Ҫ���ց������������������gˮƽ�����⣬�����F�늳�߀�и߰�ȫ���ͳɱ���������������ج�all in�����F䇣�����һ�l���ߵ��ڡ�

�ڇ��қ]�г��_�������ܶ�Ҫ��r������늄�܇�b�C����70%~80%�������F䇣���Ԫռ�Ⱥ��٣����ج������F�늳�Ҳ�a�N����������������L�ˮ����һ��������ǧ�������ι����̺Ϳ͑��M��“���ج�������"�����D����һ�N��a�I��Ⱥģʽ��

����Ҳ�����F䇣���Ҳ�����F䇡��̵̈����ج��ڇ����a�N�D��r����ȱ�����P���g���䣬���ò�����������a��늳أ��͑�����ȡ��ӆ�Σ���ǰ�ڴ��e���197�|Ԫ�s��ȫ��Ͷ�������F䇵����a���С�

2019���ϰ��꣬�҇���늄ӳ���܇������Ԫ����늳��b�C���s19.51GWh��ռ��92.96%���������F�늳��b�C��ֻ�мs1.47GWh��

���ج�Ҳ�_ʼ���R������Ԫ�늳ص���Ҫ�ԣ����������a����Ҫ�r�g�ʹ����Y�𣬶��Y���sǡǡ�����ج����R�������������K���¹�˾�y�Ե����ИI׃��څ�ݡ�

���H��ˣ�2017�����ج����س�늳��B�m���F����ȫ�¹ʣ�����ҕ�c�����u��

�䌍�������a�Nֻ���������ج�ؔ��Σ�C�Č��������������Ƴ���������ȣ��L��o�����ج��͌��������Y��oȱ�����rͣ����

�������й�˾�������ܣ�ĸ��˾����������ج����ڔU�������͑��������ο͑��ؿ�Ҫ���ɣ���ֹ��2017��12��31�գ��~���ϑ����~����_82.92�|��ռ���I��85.8%�����ε�����͑���������܇�������f�_߀��ؔ������������Դ܇�_�a���Ρ�

���ج�����Ҳ�����̘IƱ�����d�~��ʽ����ُԭ���ϣ��������ج�����ͣ���r�Ĺ����@ʾ����˾��Ҫ����221.38�|Ԫ�����Б���Ʊ�����~���Ӌ122.3�|Ԫ���y�н��54.74�|Ԫ�����Y���U�γ��L�ڑ�����25.93�|Ԫ���ǽ��ڙC�����3.32�|Ԫ���ɖ|���15.09�|Ԫ����˾���ڂ���19.98�|Ԫ����Ҫ�Ǒ���Ʊ�����y�н�

���˕r�����ج����_����ֻ��20%���ң���K��˾�\�I�y�Ԟ��^������F�������ѣ�������ßo�����������Tӑ�������ñ��M���Ʈa�������̡�

ȫ������܇�Ј���Ϣϯ���ؕ��L�ޖ|�����п�����“���ج�ȱ�����еļ��g����ϣ����ͨ�^�Ј���������I���I�u�@ȡ�a�N��ʹ���a�N��ԓ��I�@���Ȟ���Ҫ�����ں����S���a�N����Ҏ�t�ĸ�׃����I⧲������������Y���朣��������F���ج��͑��_�a�Լ�늳��|�����}�ȣ��M�ܺ���Ҳ�����Ծȣ������톖�}̫�࣬��Ȳ�Ҋ��Ч������������”

Ȼ������ͬһ�r�g�����r���ͱȁ��Ͻ������g���ݺ߶ˮa�ܔU�a���������������a�N���������S��܇��ӆ�Ρ�

2018��6�£����r���ɹ�IPO��һ�����ºɃr��İl�Ѓr30Ԫ�ϝq��90Ԫ���q�����_200%��

���^������܇�S���f�����ڷ����ИI��λ���S���Ј��u�Ŀ��]�����з����YԴ�����ИI���M���ߣ������c����늳���I�γɏ����ϵĠ�B������늳���I�{�輼�g�I���ԡ�Ʒ�|�����ԫ@�ÿڱ����c�^����܇�S�ĮaƷ�ڱ��γ���������

��K�γɄ���늳��ИI�Ј����~�߶ȼ��У����ߺ㏊�ĸ�֣����r�����ȁ��ϵ��^����Iռ����7���Ј����~��ʣ��3���ɶ�������늳؏S�Ϸ֣��������ֿ��Է֞���������M�늿������ă|�������������_�ͱȿ˵ȣ���܇����늳��I����䳲��߀��һ��ԭ��ԭζ�Ą���늳؏S�����к��늡����߿Ƶȡ�

�����}�ӣ����@��ͨ

�M��2020���ȫ������Դ܇�Ј��߶ȹ�������������_��̼�p��Ŀ�ˣ�����Դ܇�B�������ɞ�߶ȴ_����֮�¡�

܇���p����������ȼ��܇���аlͶ�룬�D��늄�܇��������늳ء�늙C��늿�ȡ���˂��y��܇“�����”�l�әC��׃���䡢�ױP������늳������P�I��ռ�����v܇���ɱ���30%~40%��

���S�ИI�M�����l�ڣ�܇�������������늳غ��ļ��g�����_��늳ع����������Լ�����r�����M늳ؽ��������������c늳���I�������Pϵ��u�Ć�һ�D���Ԫ���������⣬߀���������������

Ŀǰ��܇��늳ص���Ҫ��ʽ����ɡ����Y���Խ��a�����N��

����ǰ���ã����y܇����^���F������ɇ��߿ƣ����ֹ�26.47%���ɞ���ߵĵ�һ��ɖ|������ܛ��늳ؾ��^���ܿƼ�Ҳ�c��ķ�ռ��F���������Y�����f�h�_���L�ں����Pϵ���c��ķ�պ�ӆ�L�Ξ���7���漰늳ع�؛�� 140gwh���������ķ�ռ��F������ 3%�əࣻ�|������c SK ��������ܛ����Ԫ�a�����M���ķ�ա����R���F����������朡�

�ٔ�܇���x���Խ�늳؏S������늳��ИI���Y���T���ߣ���GWh��Ͷ�Y�~���_2~3�|Ԫ������ټ������O������ؽ��O�ȹ̶��ɱ���Ͷ�Y���~ֱ�ӷ��������B��늄�܇�N��ȫ���һ����˹������ʾ�Խ�늳؏S���^�Ǟ��ˏ��a늳ع����̵Įa�ܲ��㣬������ֱ����������̡�

2021��Q1��ؔ����x���ϣ��R˹�ˌ��Խ�늳خa�ܵĽ�ጵ���“�҂������a���nj�����������̣��������鹩���̵��a�䣬�҂�ͬ���r�������º�LG���к��ŵĺ����Pϵ�������������Ո���ǣ�ֻҪ�r����m��������늳��҂���Ҫ���ڴ����������늳ع������ԱȽ����ڷ�����”

��һ���棬��������늳؏S��Ҳ�ڼ��g��Ҳ���sһ��늳؏S�̡����к��늞������^���r��CTP���g���ȁ��ϵ�Ƭ֮���к���Ҳ���F늳ذ����£��c�V��������Ⱥ����_�l��LFP��ϻ늳�ͨ�^��ᘴ�ԇ�ɳ���1400�ȸߜء�

����GGII�������к����ѳɞ�V��������늳������̣�2020��������~�_��61%����ԽCATL��1Q21�ڮa�I朹���ƫ�o����������£������~�Mһ��������72%�����⣬�к��늵�LFP늳�߀�ɹ����ױ���܇�ͺ��Mini EV�������ѽ��s����Դ܇�N�������L�_11���£���Ӌ�۳�20���f�v��

�DԴ���н��c��

��Ϥ���к�����ȥ��12�����@��ʯ�Y�����tɼ�Y���Ї���С���L���a�I���𡢏V���Y����Ͷ�Y����Ͷ�Y��ע���Y���� 70 �|Ԫ�������� 128 �|Ԫ�������_�� 82.5%��Ŀǰ����˾5���늳�Ҏ���a�ܳ��^300GWh������2021��Ҏ���a��100GWh��2022��Ҏ���a�܌��_200GWh��

�����к��늣�Ŀǰ���ڻI��B݆30~50�|Ԫ���Y�ķ䳲��Դ��2019��늳��վ����l����������Ԫ늳غ͟o�늳ء�

�䳲ԭ�����L����܇���µĄ���늳��I����2012����_ʼ늳��аl�I�գ�2018�ꪚ����Ŀǰ�����A݆35�|Ԫ���Y�������yͶ����Ͷ�������IͶ�����ڽ��Y�������݄��IͶ�Y�������ǡ�IDG���P�x���𡢺�ͨ�_Ԫ�����d���Y�����L�ǿعɵȸ�Ͷ��Ŀǰ��ֵ�_��260�|Ԫ��

�o�늳��ǘI��δ��늳�ͻ�Ƽ��g����֮һ���Խ���늳�Ⓔ�������ȥ⒞�Ŀ�ˣ��_��늳ؽ������r��

ȥ��2�£���˹������ʾ�������аl������ӽ�0����늳ؼ��g����늳�һ�猎�r��Ҳ��2019��I������¶��˾�Пo�늳ؼ��g���䣬�������ƹ���朡�

�䳲��Դ�t���ڃɼ��Ƴ�������a�ğo�늳أ���ȥ��5���e�k��“�o�·оδ��”늳ذl�����ϣ����{���o�늳ص������c���r�����ȁ��Ϻ���˹������I�M�Ќ���������

�������f���@��o�늳ز�δ��Ԫȥ⒣�����ʹ��һ�Nԭ���Ͳ���⒵IJ��ϣ���i�������늳صĻ������|��늳ص������ܶȽ�����Ԫ�������F�֮�g��

��ˣ��I�Ȍ��䳲���F�o�늳صļ��g·���H�Р��h�������ɷ��J�䳲��늳ؼ��g�����������Լ��뷨�������H�H���S�I���ߵ��_����

�@һ���g��20��ǰ��������Փ���A����������늽�Һ��ѭ�h���܆��}��һֱδ�ܮa�I�����䳲��Դͨ�^��x�ӓ��s���ξ��������ȼ��g�ֶΌ��F�@�N늳ص�Ҏģ�����a��

���v�ˑK�ҵ���λِ�Ķ�������늳؏S�̂�������ץס��܇�S�������ϙ�֦�����ڼ��g�аl�����ϼӾo�������鼴���������������Üʂ䡣

һ��������һ���ի@

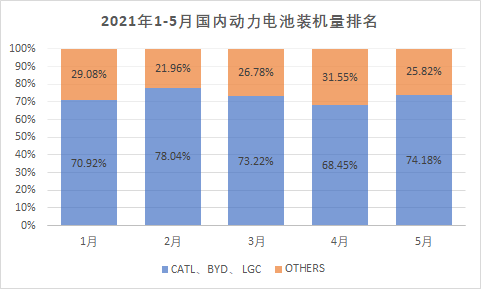

��2021��1-5���Ȅ���늳��b�C�����F�������r�����ӵ�һ�������¿������r�����Ј����~�я�1��53.1%�»���5�µ�43.67%��

��������늳؏S�̵ķ��~�������ӣ��e���к��늡����߿ƣ�1-5����Ӌ�b�C���քe�_��2.92GWh��2.13GWh��ռȫ�Ј����~��7%��5%��λ�е��ġ����壬��С�������I��������������늳؏S�̡�

������Դ��GGII���Ї���܇����늳خa�I�����ˣ��L�ƣ�¹�Qؔ��

������ȥ��10���ӵ������F�늳ػش������S����������S�̂����b�C���������@�������õ�����ɵć��߿ƣ��������F�늳خa��ռ�係�a�ܵ� 80%���ϣ����^����������Ʒ�ƌ����ӳ�������������F�늳��Ј��Ŀ������L��

�����߿�ؔ���@ʾ����˾�Y���B�m11���Ƚ��I�F��������������r����2020��Q4���D������룬�f���ں��a�N���߱����£���˾������Ѫ����������������

���S������Դ܇�����ИI����ߝq���ИI�U�a���٣����ж�����I�U�a�ٶȲ����d��һ�����������_�Y���@ʾ������늳؏S�̔U�a�ٶ��ձ鳬�^���r���ͱȁ��ϡ�

������Դ��GGII���Ї���܇����늳خa�I�����ˣ��L�ƣ�¹�Qؔ��

������鼤�M�Į��ٷ䳲��Դ��2020��늳خa��ֻ��4GWh�����AӋ���ꌢ�_��44.6GWh��һ�귭10��������2022��߀Ҫ�������a�܌����^100GWh��

�M���ķ䳲߀������2022���ꑿƄ��壬��δ��1~2�����ИIҲ���ٶ�ӭ����I���г���6��7�գ���ý�w����Q���к������I��IPO���AӋ�������У�������ǰ���ȁ�����܇Ʒ�Ƽ����P�I�������������w���ؑcƷ�ƻ������¶��δ��һ�����꣬�ȁ������µĸ���늳،���ՈIPO��

Ҫ֪������2018��ǰ���ȁ��ϵ�늳ض����Ԯa���N���������Ҳ�o���r���Ȅ���늳ع����̴��e��ռ�Ј��ęC�������S�������a�N�D�ȁ��φ������NӋ�������L����܇�ɞ�����λ�͑���

2019�꣬�ȁ�����늳ؘI�ժ���������������늳أ���ؔ���������ϵ���Ԫ늳��Ѵ��d�ڸ���Ұ�Rϵ��늄�܇��

����IPO��“��һ��͑��ɱȲ��ܳ��^30%”��Ҏ����δ��1~2�긥��늳،�����Ո����ɖ|���룬���ȁ�����ռ���،����͡�

��ȫ������Դ܇�Ј�ӭ���߶ȹ���֮�H���Ї���������Դ܇���M��һ������N�����o���C����Ҳ���������늳؏S���ṩ��ij��L���g��

(؟�ξ�������)

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

���ܿƼ������L���r��ӭ������늳خa�I�|׃��TWh�r��

2024-04-15 09:49 -

����늳��p���^���p�������܇�Ј� �ȁ���3�·��~�������r��

2024-04-12 10:22

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

�ИIΨһ����؛��ݿ��j����һ�����r����

2024-05-21 12:07 -

����Ĺ̑B늳أ����]�Č��r��

2024-05-16 11:11 -

������2.0�r�����������a�I朡����c�_������

2024-04-30 09:18 -

һ�K��늳ء� ������Դ�a�I����r����

2024-04-26 08:36 -

��΄���늳ػ����Ҳ����Լ��ġ����r������

2024-04-24 11:13 -

�Ї�늳ؽ��������r���c܇�S��������

2024-04-24 09:19 -

���ܿƼ������L���r��ӭ������늳خa�I�|׃��TWh�r��

2024-04-15 09:49

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖