��΄�(d��ng)��늳ػ����Ҳ����Լ��ġ����r(sh��)������

ͬ���Ǻ�늳����������ô�@ô���أ�

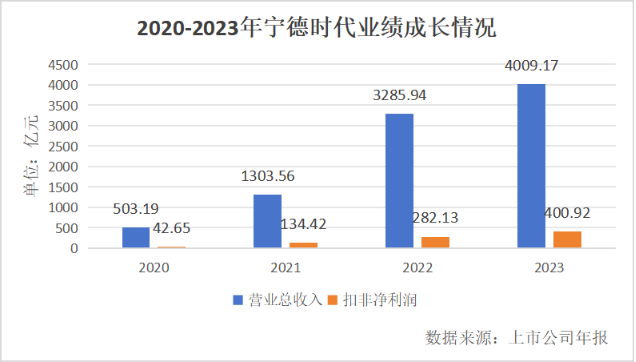

ǰ�˿��������Ї�(gu��)��܇���I(y��)�f(xi��)��(hu��)��(sh��)��(j��)��2023������Դ��܇�a(ch��n)�N���քe���958.7�f(w��n)�v�c949.5�f(w��n)�v��ͬ�ȷքe���L(zh��ng)35.8%�c37.9%���ИI(y��)���ι���(y��ng)�̣����r(sh��)����300750.SZ�����M�t�����I(y��ng)�I(y��)�������c�۷ǃ�����(r��n)�ߝq22.01%�c42.1%�����L(zh��ng)�r(sh��)�g�ľS�ȣ����ٸ��䏈��

���ں�ˣ�������ȫ���˘ӣ��S����������Դ܇�Ͳ�����������β����(d��ng)��늳ػ����ИI(y��)�ĝ����̙C(j��)�������F(xi��n)���Д�(sh��)��(j��)�@ʾ��2023���Ї�(gu��)���ۄ�(d��ng)��늳ؿ��_(d��)59�f(w��n)������2028�����������S����260�f(w��n)��/���ˮƽ��

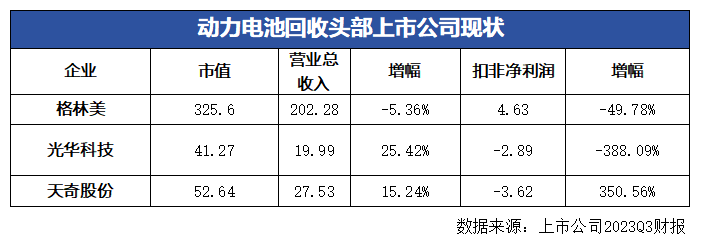

ֻ�ǟo(w��)Փ��η��ң������Ҳ�����ͬ���r(sh��)����Ĵ��ڡ���̩�Cȯ���l(f��)���Ј�(b��o)����ԓ��K������ʾ�P(gu��n)ע������(002340.SZ)�����A�Ƽ���002741.SZ)����V�ɷ�(300837.SZ)������ɷݣ�002009.SZ�����^����I(y��)�����Ǽ�ʹ�ŵ��F(xi��n)�ڣ��@Щ�S�̵���ֵ�c���L(zh��ng)�����������������r(sh��)��“�(xi��ng)��”��

һ��(g��)�����c(di��n)��һ��(g��)�ǽK�c(di��n)��վ������Դ��܇�������ڃɶ˵���I(y��)�������ķ�����Щ�y�Խ��ܡ������ڄ�(d��ng)��늳��������£���(w��n)�}���׳��������ˣ�

Ҽ | �ڴ��c�o(w��)��

“���w����(l��i)����(d��ng)��늳ػ�����һ��(g��)�����L(zh��ng)�_���Էdz��ߵ��ИI(y��)��”�Ϻ��(li��n)��300226.SZ������Դ�I(y��)����(j��)��(j��ng)�����W(xu��)�ױ�ʾ��

�@���y���⡣��(d��ng)��(d��ng)��늳؉���˥�p����ʼ��B(t��i)��80%�Ժ�����(y��ng)��Ч�����F(xi��n)���@�»����M��l���Įa(ch��n)Ʒ�S���M(j��n)���������ڡ��b������䇡�⒡�懡��i����ҪԪ�ص�ϡȱ�ԣ������ݴ������c��������óɞ��Ȼ�x��

���ծ�(d��ng)ǰ늳����ĵ��ձ��M(j��n)�ȣ���8-10���(sh��)�H��������80%�Įa(ch��n)Ʒ���ٷ�����܇ʹ�Ø�(bi��o)��(zh��n)�����M�����Ҫ����������20%-80%��늳،���“����(j��)”���ڼ�ͥ��(ch��)�ܡ�����܇��ͨ�Ż�վ���I(l��ng)���ݴ����ã�������(hu��)����������á�

���r(sh��)�g�c(di��n)�^��2024�꣬ȡ9��ʹ�����ڣ�������Ҫ���յĄ�(d��ng)��늳ؼ�����2015�ꡣ���^�������ǂ�(g��)�D(zhu��n)�۵ĕr(sh��)�Σ�2014��11����˹����TSLA.O)�����Ї�(gu��)������һ�vModel S����Ȼδվ��(w��n)�_�����˺�һ���(gu��)��(n��i)��늄�(d��ng)����܇�N������178%����(li��n)��(hu��)��(sh��)��(j��)������Ҫ�N�۵Įa(ch��n)Ʒ��������eQ������IEV����̩��100���ռ�܇�͡�

һ���������^܇����δ�_���������Σ�һ�������Ј�(ch��ng)����܊���鲻�����Įa(ch��n)Ʒ����(d��ng)��늳ص���ꐴ��x������(l��i)����Փ��2015�ꑪ(y��ng)ԓ���F(xi��n)�Ļ��ո߷����]�����������Ј�(ch��ng)��ʢ���ѽ�(j��ng)�_ʼ����������Ĕ�(sh��)��(j��)���@Щ������ע��(c��)��I(y��)��(sh��)�����ڿ������L(zh��ng)��

�挦(du��)����ĵ��⣬ĥ�������ɞ鳣�B(t��i)��������“����40���L(zh��ng)�Ĵ�”�е����һ�K�����ǽY(ji��)�����`��Ը��“�Ј�(ch��ng)�돽����I(y��)Ҏ(gu��)ģ���ИI(y��)���ԣ���ͬ�Q������(d��ng)��늳ػ����ИI(y��)���y���F(xi��n)‘���r(sh��)��’��”���W(xu��)�ױ�ʾ��

���ձ��͌��ڃr(ji��)ֵ朵�ĩ�ˣ����y��ǰ��һ�������ƽ��ͬ�r(sh��)�����A���Cȯ��600909.SH�����Д࣬2030������늳������_(d��)��437GWh���Ј�(ch��ng)�r(ji��)ֵ�_(d��)��1695�|Ԫ��һ��(g��)���Ј�(ch��ng)��Ҏ(gu��)ģ���в���2023�ꌎ�r(sh��)���I(y��ng)�յ�һ�룬������g�������V��

�ٿ��Ј�(ch��ng)��֣��κ�һ����I(y��)���](m��i)�н^��(du��)�ă�(y��u)��(sh��)��(d��)��һ�������܁�(l��i)�Լ��g(sh��)��(ch��)���Ҏ(gu��)ģ����(l��i)�^���t����

2023��10�¸��������ڻ���(d��ng)ƽ�_(t��i)��ʾ���ϰ�������c�ݴ����Ä�(d��ng)��늳��_(d��)11913����1.29GWh�����Hռ�Ї�(gu��)��(d��ng)��늳؈�(b��o)�U�����s10%���Ʋ�ԭ����(d��ng)��늳��Ј�(ch��ng)��2024��һ���Ȍ��r(sh��)�����b܇���_(d��)41.31GWh���ȁ��ϣ�002594.SZ����18.44GWh���Ј�(ch��ng)ռ���ʷքe��48.93%�c18.44%��

�ٿ���(d��ng)��늳ػ�����I(y��)���̘I(y��)ģʽ�������Ѓr(ji��)�ĽK���Ј�(ch��ng)���ՏU�f؛���(j��ng)�^(gu��)̎���@�îa(ch��n)Ʒ���ٰ����Ѓr(ji��)���ۣ����wģʽ�cұ���ИI(y��)���o(w��)���¡�

�E | ���ڃ�(n��i)����

�Ј�(ch��ng)����I(y��)���̘I(y��)ģʽ……���^�Ϸ��������Ȼ�����ڮ�(d��ng)�¡����o�B(t��i)�wϵ�^��һ��(g��)��(d��ng)�B(t��i)׃����ע���������ϵ��ИI(y��)������ڿ������Q��֮���F(xi��n)�ڻ����ИI(y��)�](m��i)�Ќ��r(sh��)��������(l��i)Ҳ����(hu��)�І

������(d��o)�ИI(y��)�l(f��)չ��2018�깤�I(y��)����Ϣ��������Ҏ(gu��)���l����I(y��)���Σ��I(y��)��(n��i)�Q“������”�ƶȡ����l�ģ������I(y��)������xַ���O(sh��)�䡢���I(y��)��e�Ⱦ��w�h(hu��n)��(ji��)�M����A(ch��)Ҫ��ͬ�r(sh��)�_(d��)��懡�⒡��i�C�ϻ����ʲ�����98%��䇻����ʲ�����85%����Ҫ�Ѓr(ji��)���پC�ϻ����ʲ�����97%�Ș�(bi��o)��(zh��n)��

����Ŀǰ�����“������”����I(y��)����156�ҡ�������ÿ���(d��ng)�m��(sh��)�f(w��n)�ҵ�������I(y��)������^�Pë��ǡ�һ���@Щ�S�̼Ӵ��аl(f��)Ͷ�룬����������ͬ���ٵĻ����ʣ�Ҳ�ǽ�������(du��)�I(l��ng)�ȃ�(y��u)��(sh��)�Ļ��A(ch��)��“�ڬF(xi��n)�л����ʻ��A(ch��)������1%��Ҳ�ܴ��������I(y��)��(j��ng)��(zh��ng)��(y��u)��(sh��)��”���W(xu��)�ױ�ʾ��

ֻ�ǏĽY(ji��)����(l��i)��������S��ᘌ�(du��)���g(sh��)��Ͷ�벢��ͻ����Ŀǰ�^����I(y��)���аl(f��)�M(f��i)��ռ�I(y��ng)�ձ����ձ�S����5%�ԃ�(n��i)�����^�������ИI(y��)������ߡ��ɴ˿�Ҋ��ͨ�^(gu��)�������g(sh��)�ډ���(qi��ng)����(j��ng)��(zh��ng)����ģʽ���ڄ�(d��ng)��늳ػ����I(l��ng)���ձ顣

“��(d��ng)��늳���I(y��)�挦(du��)�ĉ��������@��”��(d��ng)��늳ؘI(y��)��(n��i)��ʿ����(qi��ng)����������ʾ���ⲿ�ĉ�����Ҫ��(l��i)����СҎ(gu��)ģ������������I(y��)��������ֲ�������(du��)ƫ�h(yu��n)�ij��(zh��n)�l(xi��ng)�壬�܉��Ը��ߵijɱ����Ñ�������ɻ��գ���K���û�������ã����D(zhu��n)�ֵ�����������������ٶȃ��F(xi��n)��

�@��“�߃r(ji��)”���Ʊ���(l��i)���ڲ�ͬ�ܼ�(j��)�Ј�(ch��ng)�ĝB������(du��)���B(t��i)�h(hu��n)�����Ɖģ��Լ�����(du��)�����Ă}(c��ng)��(ch��)�����ɱ����mȻ���ڵط����ܲ��T���������c������I(y��)��(j��ng)��(zh��ng)�����ĊA�p�У������ܔD���^�m(x��)��؛�����������һϢ�д档

����(j��)��(gu��)��(w��)Ժ�l(f��)չ�о������{(di��o)�飬����2023�꣬�Ї�(gu��)����Դ܇��(d��ng)��늳�Ҏ(gu��)���������ʲ���25%�����ֶ�������С�������д����U�f늳أ���(d��o)������������I(y��)�Įa(ch��n)�ܲ��](m��i)�еõ�������á�

�c��ͬ�r(sh��)�����ڻ��ս����Ѓr(ji��)����^�����@��“�r(ji��)��”�F(xi��n)��Ҳ��(hu��)Ӱ푵���I(y��)�İl(f��)չ����䇞���������(j��)�Ϻ��(li��n)��(sh��)��(j��)�@ʾ��4��17��ԭ��늳ؼ�(j��)̼��䇃r(ji��)�����g�r(ji��)��111000Ԫ/����������̼��䇃r(ji��)���112000Ԫ/��——��������߀���˵ĕr(sh��)�����“��”����(l��i)ٍ�X�y�Ȳ�С��

Ŀǰ�����������ţ������r(sh��)����ُ(g��u)�İ���ѭ�h(hu��n)�����ɞ��ИI(y��)���^��ֻ���@�ҹ�˾�(qi��ng)��Č�(sh��)�����ǻ����Ј�(ch��ng)�еĄ�(d��ng)��늳أ������܉�нӌ��r(sh��)���a(ch��n)���ϲ��_(d��)��(bi��o)�Įa(ch��n)Ʒ����˿���(l��i)��һ�Εr(sh��)�g��(n��i)�����(d��ng)��늳��Ј�(ch��ng)��“��؛����”�����ǛQ��δ��(l��i)��I(y��)���\(y��n)���P(gu��n)�I��

һ��(g��)“�����Q��Ӱ���”���ИI(y��)���Y���Ј�(ch��ng)��Ȼ�y�Խo�����ߵĹ�ֵ��

�� | ������Ԋ(sh��)��

��������ɞ��u(p��ng)Փ�ɔ����P(gu��n)�I��(bi��o)��(zh��n)���Ј�(ch��ng)����ȱ����ƌ��r(sh��)���Ľ�ɫ������܇��

���W(xu��)�ױ�ʾ�����Շ�(gu��)������Ҫ��Ŀǰ��(d��ng)��늳ػ����ИI(y��)��(zh��)��“���a(ch��n)��؟(z��)����”���S���l(shu��)���a(ch��n)���l(shu��)ؓ(f��)؟(z��)��ԭ�t����˿���(l��i)���ڌ���܇�u�o���M(f��i)�ߕr(sh��)��܇����x�Ñ���������������늳ػ��ա�����N���_(d��)��һ��Ҏ(gu��)ģ��܇�ܿ������w��(n��i)������(d��ng)��늳ػ����I(l��ng)���“С����”��

ֻ�dž�(w��n)�}���ڣ�ԓ�Y(ji��)Փֻͣ������Փ���档��˲�����ζ��܇�����ڷǺ��ĸ�(j��ng)��(zh��ng)���h(hu��n)��(ji��)��Ͷ����ྫ�����YԴ���@Ȼ���m�ϛ](m��i)�����扺������I(y��)�����Ǯ�(d��ng)ǰ�@��(g��)��(n��i)�퉺��ʮ�����@���Ј�(ch��ng)��“ȼ��܇�r(sh��)�����](m��i)���ļ���I(y��)ȫ�����ּ���վ���䌍(sh��)����Դ��܇Ҳ��һ��(g��)������”���W(xu��)�ױ�ʾ��

���Ǹ����r(sh��)��܇���c������ƽ�_(t��i)�������Y��˾����ͬ�_չ늳ػ����c�ݴ����ü������I(y��)��(w��)������Ŀǰ��������ͨ�^(gu��)��������˾�Ľ����\(y��n)�I(y��ng)���o(w��)Փ܇��߀�ǻ��չ�˾���ܫ@��������̘I(y��)�؈�(b��o)��

��ô��(d��ng)��늳ػ����ИI(y��)���Ҳ��������Ѓr(ji��)ֵ�Ę�(bi��o)�Ć�䌍(sh��)Ҳ���ǡ���Մ��“����”�ĕr(sh��)�����ﲻ��ֻ����䇡�⒡�懣�߀Ҫ�����������

�@��վ������(g��)���B(t��i)��ҕ���M(j��n)���^�졣��ͬ����ИI(y��)����ȱ��¡���G�ܣ�601012.SH������Ϲ��ܣ�688599.SH�������ĿƼ���002459.SZ�����^���M����I(y��)��Ҳ��W�ؾS(688516.SH)���_���ؿƣ�300757.SZ���������C(j��)�������Ԅ�(d��ng)����I(y��)�ṩ�����ęC(j��)��(hu��)���o���������ߣ������߳�˼�S���ޡ�

����(qi��ng)��ʾ���S������Դ��܇�������?li��n)Q����ÿ����܇���ɶȶ��ڲ����������o(w��)Փ��ճ�B߀�Ǻ��ӣ���(d��ng)��늳��c�ױP�������㲿��֮�g�̶���һ���ڻ���ǰ����Ό���ͬӲ������c����ѽ�(j��ng)�ɞ���^���@���y�}��Ҫ֪�����늵Ļ��Ժܸߣ��dz����׳��F(xi��n)���⡣

��Ƶ���r��Ҳ���F(xi��n)���ݴ����íh(hu��n)��(ji��)����Ҫ��“����(j��)”��늳���������20%-80%֮�g�������@�漰���ɂ�(g��)��(w��n)�}——һ��(g��)�nj�늳ز����(l��i)��һ��(g��)�ǜ�(zh��n)�_�y(c��)��늳صĉ�������(d��ng)��늳ػ�����I(y��)���Ԅ�(d��ng)��ˮƽ��ͬ��������I(y��)����ͨ�^(gu��)�˹���ɸ��(xi��ng)�������@Ȼ��ȫ�ͭh(hu��n)���ɂ�(g��)�h(hu��n)��(ji��)��Ƿ�ס�

“��(d��ng)��늳ػ��I(y��)��(w��)��Ҫ���������O(sh��)�䡣”�����W(xu��)����(l��i)���܉��_�l(f��)�M�������I(y��)������Ԅ�(d��ng)���O(sh��)�䣬�Ķ����������a(ch��n)�ܣ�ͬ���܉�ӿ�F(xi��n)�r(ji��)ֵ���Ƶ����^��I(y��)��

�@������18���o(j��)ĩ����(gu��)“���M(j��n)�\(y��n)��(d��ng)”�� �������၆���_�����T�аl(f��)�F(xi��n)��V������ð�U(xi��n)�߾۱�ǰ������K��қ](m��i)���ڳ����ٽ��ӣ��s�B(y��ng)����ţ��ѝƷ����S˹——��(d��ng)��늳ػ����ИI(y��)����ηֽ���Щ�Y(ji��)һ�F(tu��n)��“�F����”�����DZ������˺��ԵĽ�V�����҃r(ji��)ֵ���ơ�

�@��һ��(g��)�_���Ҳ�ȱ�ٙC(j��)��(hu��)���Ј�(ch��ng)���Ϳ����c������ھ�

�����W(w��ng)ע�� ����(l��i)Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)��������(w��n)�}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)��(j��)���(hu��)�l(f��)չע�돊(qi��ng)�ń�(d��ng)��

2024-06-04 09:19 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�(gu��)ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L(zh��ng)�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f(w��n)�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ�(d��ng)��늳خa(ch��n)�I(y��)�Εr(sh��)����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

����Դ�齛(j��ng)��(j��)���(hu��)�l(f��)չע�돊(qi��ng)�ń�(d��ng)��

2024-06-04 09:19 -

�Ϳս�(j��ng)��(j��)�����w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�(gu��)ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L(zh��ng)�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�(d��ng)����܇늳�ȥ����i

2024-05-30 20:12

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε��(l��i)����(l��)������

2024-05-09 18:48

Email��cbcu#m.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)