�ܼ��ո����Y�����c�x��늳�?z��)�Ȳ�һ�?/h2>

�r(sh��)�g:2023-08-31 08:19��Դ:�w����܇��^(q��) ����:������

�c(di��n)��:

��

�M���ϰ���̼��䇃r(ji��)��Ļ��䣬��һ���̶����������c�x��늳��ijɱ���(y��u)�ݣ����Ǐ��Y���Ј��ķ����������c�x��늳�ِ���ğ�Ȳ��p������

��(j��)�w����܇����ȫ�y(t��ng)Ӌ(j��)�������ԁ����c�x��늳��I(l��ng)����¶�����Y�����ѽ�(j��ng)�_(d��)36���漰20��ҹ�˾�����ЃH���^ȥ�ăɂ�(g��)��(n��i)���ИI(y��)��(n��i)����¶��8�����Y�����~�Ĕ�(sh��)ǧ�f�����|Ԫ���ȡ�����2020�꣬�c�x��늳��I(l��ng)���������Y��(sh��)������5��

�@������Ҫ���Ƅ�(d��ng)����֮һ�����Ј������c�x��늳صČ�(sh��)�H������������

���Ї��c�x��늳��ИI(y��)�l(f��)չ��Ƥ����2023�꣩���@ʾ��2023�꣬ȫ��Ͷ�a(ch��n)���c�x��늳،��îa(ch��n)�����_(d��)10GWh�����2022��������L8GWh���A(y��)Ӌ(j��)2023����������_(d��)��39.7GWh���c늮a(ch��n)�I(y��)��̎�ڷ�(w��n)�����L�����ðl(f��)չ�B(t��i)��֮�С�

�S���I(y��)���ձ��J(r��n)�ɵ����a(ch��n)�r(sh��)�g��u�R����Ͷ�Y��Խ��Խ��j(lu��)�����S�Y���į���ӿ�룬Ҳ���ڌ����c�x��늳��I(l��ng)����һ��(g��)���ܳ��F(xi��n)��“���r(sh��)��”��

�c늳�վ���L(f��ng)��

Մ���c�x��늳أ��I(y��)�粻�ɱ����(hu��)�����c�늳��M(j��n)�Ќ��ȡ����w�ϣ��c�x��늳غ��늳ع���ԭ���dz����ƣ��аl(f��)�r(sh��)�gҲ��࣬����������80����_ʼ�l(f��)չ�����^���ڃ��߲��ϱ��������Բ���c�x��늳��mǰ�����^�����a(ch��n)Ʒ���g(sh��)һֱ�y�Գ��죬�����܇�M(j��n)����u���늳��h(yu��n)�h(yu��n)˦������ֱ��2015�꣬�c�x��늳خa(ch��n)�I(y��)�����^�ŵ��Գ��F(xi��n)��

�ژI(y��)��(n��i)�ձ鿴����Ӱ��c�x��늳خa(ch��n)�I(y��)���M(j��n)�̵���Ҫ���أ������O����·���x���ϵķ��磬ԓ�h(hu��n)��(ji��)Ҳֱ�ӛQ����늳������ܶȡ���ȫ�ԡ�ѭ�h(hu��n)���������ܡ�

Ŀǰ�����ϰٷN�c�x��늳����P(gu��n)�����O�����У���Ҫ�γ������N·��——�Ӡ����������x���c����ʿ�{(l��n)�������߸��Ѓ�(y��u)�ӣ�Ҳ����������I(y��)�M(j��n)�в��֡�

�Ӡ����������������ܶȣ����ڳ���՚��з�(w��n)�����^�����ʿ�{(l��n)����ͳɱ����߱���������ѭ�h(hu��n)��(w��n)���Ժ͉���(sh��)�ܶȶ�ƫ�ͣ�����x������ѭ�h(hu��n)��������Ҳ���е��x�ӌ�(d��o)��ʺ͵ͱ�������ȱ�c(di��n)��

��������c�x��늳ر���uҕ�����늳ص����a(b��)��������ȡ��Ʒ�����Пo�������ԭ��

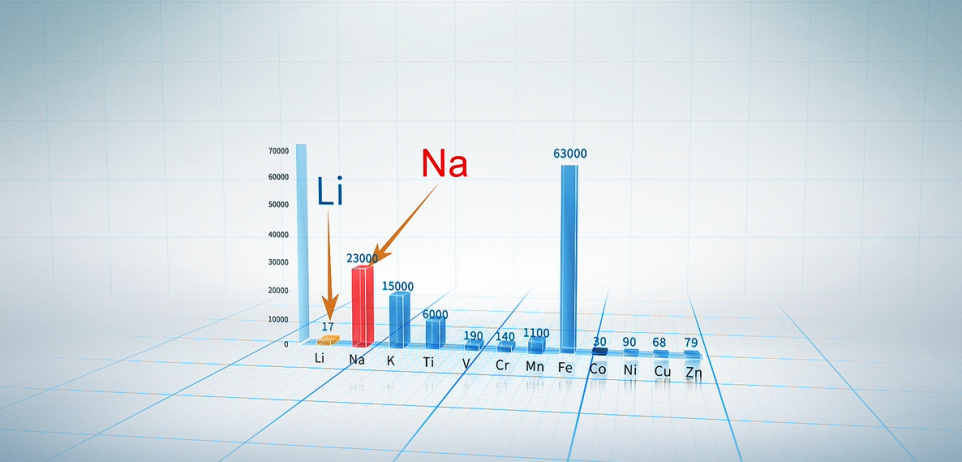

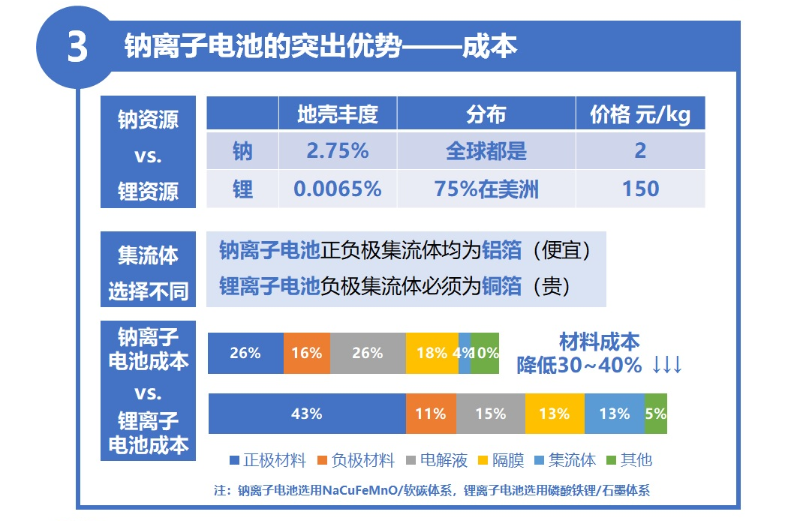

һ�����YԴ�����ϣ���YԴ��ȫ��ֲ�������ϡ�٣��ڵؚ����Ԫ�صĺ����H��0.0065%����䇿���(ch��)����Ҫ�����ں��⣬�@���H��(d��o)��ԭ���ϫ@ȡ�ɱ��������F������(n��i)������ڸ߶���ه�ԣ��Ҳ��ų�δ�������R����ȱ��Σ�C(j��)��

�DԴ���пƺ��c

�෴�ģ��c�V�ڵؚ��еă�(ch��)��ռ�ȸ��_(d��)2.64%������ȫ��ֲ��V����ԭ���Ϲ���(y��ng)�ɿ����͜ط�����܃�(y��u)������ȫ�Ըߣ��h(hu��n)���ҳɱ��ͣ�������x��늳�30%-40%�ijɱ���(y��u)���_(d��)���늳�70%�����ܡ�

�����늳ػ����y�ȴI(y��)��(n��i)��ʿֱ�ԣ����(d��ng)��늳؈�(b��o)�U�����R����ô���ܕ�(hu��)����µ���Ⱦ���������ԣ��c�x��늳صĻ��պ��������^�̸���h(hu��n)����

����2015��֮������(g��)����Դ��܇�a(ch��n)�N��u����������2021���_ʼ�M(j��n)��������L�ڡ��늳���u������(y��ng)���j����䇃r(ji��)��(d��o)��������I(y��)�ɱ�����������ؓ(f��)��

�DԴ���пƺ��c

���ϷN�N���Խo�����c�x��늳ؼ��ٰl(f��)չ��“�ɳ�֮�C(j��)”����ֱ�ӱ�����“�_(t��i)ǰ”����(d��ng)Ȼ�ڴ��^���У�Ҳ�x���_�a(ch��n)�I(y��)���I(y��)��������

�����(xi��ng)Ŀ���(n��i)��m(x��)���a(ch��n)

��2021�ꌎ�r(sh��)���l(f��)����һ���c�x��늳أ�160Wh/kg���о���w�����ܶ�ֱ�������F��_ʼ���B�����߳���(d��o)���c�x��늳ر���·�Ƽ���I(y��)�c�Y��“����”���a(ch��n)�I(y��)�l(f��)չҲ������“���T”�����(xi��ng)ĿͶ�Y�����֡��аl(f��)��(ch��)�䵽�_��Ͷ�a(ch��n)������(g��)�a(ch��n)�I(y��)朸��h(hu��n)��(ji��)�M(j��n)չ�����ݱ��

��(j��)�����Cȯ�Ј�(b��o)�������F(xi��n)�A�Σ����߿ơ��䳲��Դ���|����ܡ������_(d��)����I(y��)̎���аl(f��)�ͼ��g(sh��)��(ch��)���A�Σ����ܿƼ�����������Դ���ٴ��ɷݵȹ�˾̎��Сԇ�A�Σ��i�x��Դ��ͬ�d�h(hu��n)������ˇ�Ƽ������c��Դ���鷽��Դ���M(j��n)����ԇ�A�Σ����r(sh��)���������_(d��)�����{����Դ���S�Ƽ��g(sh��)�����ܿƼ�̎�����a(ch��n)���ֳ��ڣ��������_�Įa(ch��n)��Ҏ(gu��)�����пƺ��{���Aꖹɷ��Լ��������M(j��n)չ��죬Ŀǰ�ь�(sh��)�F(xi��n)�a(ch��n)Ʒ�¾���

�Y(ji��)�Ͻ������P(gu��n)��˾��ӆ����¶���c�x��늳خa(ch��n)�I(y��)���r(sh��)�g��߀�ڲ������١�

��7���ԁ����������ء���ˇ�Ƽ������������Aꖹɷݺ���·ͨ�����^����@�����P(gu��n)ӆ�Σ������M(j��n)���͘ӡ���؛��

����7�£��������c�P������Դ�_(d��)���c늲��ϑ�(zh��n)�Ժ�������ͬ���Ј��l���£��P������Դ����(y��u)�Ȳ�ُ�������c늳����O���ϣ��A(y��)Ӌ(j��)�������s��1�f-1.5�f��/�ꡣֵ��һ����ǣ�������6��߀���c�˱P������Դ��ʹ݆���Y��

�i�x��Դ�t�c���u�����عɼ��F(tu��n)��ӆ5MW/10MWh�c�x�Ӄ�(ch��)���վʾ���(xi��ng)Ŀ�����f(xi��)�h����(bi��o)־�����c�x���о��ʽ��(d��o)���Ј����M(j��n)��Ҏ(gu��)ģ���̘I(y��)��(y��ng)���A�Ρ���ˇ�Ƽ��ع��ӹ�˾��ˇ�c��M(j��n)��ijȫ��֪������܇�����̵Ĺ���(y��ng)��wϵ���@�����ӹ�˾��ӆ�Σ������ṩ��(y��ng)���ڳ���܇�I(l��ng)����c�x��늳خa(ch��n)Ʒ��

8�£��������Ͷ�Y����(d��ng)ƽ�_(t��i)��ʾ����˾�c�x��늳�Ŀǰ���ڲ��֬F(xi��n)�п͑�̎�b܇ԇ�á��Aꖹɷ�ȫ�������c�x��늳�늄�(d��ng)��݆܇Ҳ��ʽ�����̘I(y��)����(y��ng)����ء�

���⣬߀�������ؿع��ӹ�˾�����_(d��)�c�����Դ�_(d��)��5GWh��x��늳�/�c�x��늳غ��������c��ԴҲ�����_(t��i)⏿Ƽ����ڃ����(n��i)�����ُ������200�f���c1̖(h��o)�c�x��늳ذ��ȡ���(j��)Ϥ�����c��Դ���cȫ��늄�(d��ng)܇��؛������ǰ�еĔ�(sh��)����I(y��)��ӆ��(zh��n)�Ժ����������(n��i)��Ӌ(j��)���γ��^5GWh��

�DԴ�����c��Դ

�S��ӆ����u���ݣ���������(g��)�(xi��ng)Ŀ�ѽ�(j��ng)�������ܼ���أ��I(y��)��(n��i)�A(y��)Ӌ(j��)2023���c�x��늳���خa(ch��n)�܌����^10GWh����2030���c�x��늳صČ�(sh��)�H��؛�����_(d��)��347.0GWh������ȥ���ИI(y��)��؛���H��0.2GWh���ң�������

��ӹ���ɣ��c�x��늳��ѽ�(j��ng)���ˮa(ch��n)�I(y��)���ĕr(sh��)�g�c(di��n)��

ֵ��һ����ǣ���7���ɹ��Ų���x��늳ؼ���Ʈa(ch��n)Ʒ��(bi��o)��(zh��n)�����M�����P(gu��n)�僦(ch��)�ܮa(ch��n)�I(y��)���g(sh��)(li��n)�˽M���e�k��ȫ�������c�x��늳خa(ch��n)Ʒ�y�u(p��ng)���(d��ng)�У�����20����I(y��)�c늳خa(ch��n)Ʒ�͘Ӝy�u(p��ng)�������17��ͨ�^�y�u(p��ng)���䳲��Դ���пƺ��c���i�x��Դ���A�cо�ܡ�����늳ء����d���ܵȽ���������

��Ĝy�u(p��ng)�Y(ji��)������������(n��i)�c�x��늳�(y��u)����u�@�F(xi��n)��ͨ�^�y�u(p��ng)���c늳�ƽ�������ܶȞ�104.1Wh/kg��������ߵ�4�ҹ�˾��120Wh/kg��130Wh/kg���m�^�����F�늳�150Wh/kg�������ܶ��Դ���һ����࣬�������U��늳ؼs30Wh/kg�����ܶȵ�3��4����

���⣬ͨ�^�y�u(p��ng)���c늳����^��늡��͜ط�����ܵȷ���Ĝy�u(p��ng)���F(xi��n)��(y��u)���늳أ���ᘴ̌�(sh��)�(y��n)�M(j��n)�������У��c�x��늳�ͨ�^�ʽӽ�60%������x��늳ش֟o��ͨ�^��

��С��(d��ng)���Ј�������(ch��)�ܡ�����܇�I(l��ng)��B

���S����(d��ng)��늳�“�c”�r(sh��)���_���u�����c�x��늳صđ�(y��ng)�È���Ҳ��׃�ø��Ӷ�Ԫ����

�ĸ�����I(y��)����¶��ӆ������Ŀǰ�c�x��늳���Ҫ��(y��ng)���ڌ������ܶ�Ҫ�������^�͵�늄�(d��ng)��݆܇������܇��С��(d��ng)���Ј�����������(ch��)���Ј���չ��(y��ng)�ÿ��g����ֵ��ע����ǣ������@���꣬����܇�I(l��ng)��?q��)��c�x��늳ص��dȤҲ������������

“�P(gu��n)�Iԭ��߀���c�x��늳ؼ��g(sh��)�����M(j��n)����܇�����c늳��ڳ���܇�I(l��ng)��đ�(y��ng)��ǰ����”�������ʾ��“��܇����Ŀǰ����߀���܌�(sh��)�y��(sh��)��(j��)���Č�(sh��)�(y��n)�Ҝyԇ����܇�Ĺ��r�yԇ��Ҫ�^�L�����ڡ�”

���£��c�x��늳�“��܇”늄�(d��ng)��܇Ҳ��u�ɞ��ИI(y��)һ����Ʃ�磬˼�����Դ�c�пƺ��c(li��n)�ϴ�����ИI(y��)���_(t��i)�c�x��늳�ԇ�(y��n)܇��2�¹��_���ࣻ���r(sh��)��4�������c�x��늳،��װl(f��)�������܇�ͣ��A(y��)Ӌ(j��)�ļ������У��ȁ����c�x��늳�Ҳ���ڽ����°������a(ch��n)��܇�����d܇�ͻ�?y��n)麣�t����܇�����Ȳ����c�x�Ӻ��F�늳ػ��b�ķ�����

�DԴ�����r(sh��)��

��(d��ng)Ȼ���������ܶ�Ҫ���^�ߵij���܇�������c�x��늳�߀�h(yu��n)�h(yu��n)�]���_(d��)����Ҏ(gu��)ģ���a(ch��n)��܇�ij̶ȣ��@Ҳ��һ��(g��)��������(sh��)��

�c��ͬ�r(sh��)�����ڮa(ch��n)�I(y��)�����ڵ��c�x��늳أ����g(sh��)·�����Ј���λ߀�����_���ɱ��C�σ�(y��u)��Ҳδ����ȫչ�F(xi��n)���������ԁ�䇃r(ji��)�Ļ��䣬ij�N�̶���Ҳ�ڛ_�����c�x��늳صĮa(ch��n)�I(y��)���M(j��n)�ȡ�

����Ҳ̹�ԣ��c�x��늳��M(j��n)��������Ҫԭ���䌍(sh��)߀�dzɱ���“���^�Įa(ch��n)�I(y��)�������|(zh��)���ǿ��Ƴɱ����F(xi��n)���Ƽs�c늳أ��a(ch��n)�I(y��)��������ԭ�����c늳������늳��f�ɱ�̫�ߡ�”

���^�����٘I(y��)��(n��i)��ʿ�J(r��n)��2025����S�܉��_(d��)���c�x��늳ؽ�����Ч�ĕr(sh��)�g��(ji��)�c(di��n)��

�пƺ��c����(j��ng)�����܊��ǰ�ͱ�ʾ���c늳خ�(d��ng)ǰ��̎�ڮa(ch��n)�I(y��)���Č�(sh��)ʩ�A�Σ��A(y��)Ӌ(j��)2026���_ʼ�M(j��n)��a(ch��n)�I(y��)�������A�Σ�2030���c늳��ИI(y��)��(hu��)���M(j��n)�뵽�a(ch��n)�I(y��)���ի@�ڣ���u�γ�TWhҎ(gu��)ģ�a(ch��n)�I(y��)��

�oՓ��Ŀǰ�a(ch��n)�I(y��)��������Ƶ��늳أ�߀���_�����@“���”���c�x��늳أ������ų����ǣ���Ǭ��δ��������Դ�Ј�������“������”����������������һ���L(f��ng)�ơ�

(؟(z��)�ξ�������)

����(bi��o)����

�c�x��늳�

��؟(z��)�������ăH�������߂�(g��)���^�c(di��n)���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C��(sh��)���������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԡ����r(sh��)�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c(di��n)�͌����挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

5800�|���Y�����늳طQ�������d���g(sh��)����ð�^

2023-06-07 10:49 -

2022�Ї�����Դ��܇����(d��ng)��늳��ИI(y��)Ͷ���Y������(b��o)�棨��ƪ��

2023-02-10 11:18 -

2022�Ї�����Դ��܇����(d��ng)��늳��ИI(y��)Ͷ���Y������(b��o)�棨��ƪ��

2023-02-10 10:11 -

ȼ��늳خa(ch��n)�I(y��)����A�������ֵ�����Y�~ͬ���߸�

2022-12-17 14:33 -

2022���Ї���ȼ��늳��Ј�Ҏ(gu��)ģ��Ͷ���Y��r�A(y��)�y����

2022-09-16 08:29 -

��Ͷ�Y�ᳱ��ӿ �a(ch��n)�I(y��)朹ə�(qu��n)���Y��(chu��ng)�¸�

2022-09-14 08:52

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

��������4�����Y37�|�WԪ���W��늳ت�(d��)�ǫF�͌��r(sh��)�����͑�

2024-06-04 09:49 -

5800�|���Y�����늳طQ�������d���g(sh��)����ð�^

2023-06-07 10:49 -

2022�Ї�����Դ��܇����(d��ng)��늳��ИI(y��)Ͷ���Y������(b��o)�棨��ƪ��

2023-02-10 11:18 -

2022�Ї�����Դ��܇����(d��ng)��늳��ИI(y��)Ͷ���Y������(b��o)�棨��ƪ��

2023-02-10 10:11 -

ȼ��늳خa(ch��n)�I(y��)����A�������ֵ�����Y�~ͬ���߸�

2022-12-17 14:33

�����c(di��n)

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�(xi��ng)Ŀ

2024-05-22 19:20 -

��һ10GWh�(xi��ng)Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#m.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

Email��cbcu#m.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ��010-56284224

�ھ�Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)