2023�����늳��b�C�����а��ߺ㏊�����������dzع�����

�r�g:2024-02-26 09:32��Դ:�w����܇��^ ����:Է���

�c��:

��

2024���_�꣬����Դ늄���܇�r���“һ�|���l”������܇����B�����M���c��ͬ�r����������Դ늄���܇����朵��P�Iһ�h������늳�Ҳ�S��܇�����ҵĽ��������̼���ԭ���σr���ߵͶ�ӭ����������ăr���

�S֮�����ģ��DŽ���늳��Ј�������ֵ���׃����

�w����܇�о�Ժ���P�yӋ�����@ʾ���ڄ����^ȥ��2023��ȫ�꣬���r��λ�Є���늳ع������b�C�����а���λ������늳ؾo�S���λ�еڶ�λ�����߷քeռ��42.7%��32.1%���Ј����~��

�Є��º�λ�е�����ռ��8.7%���Ј����~�����߿�λ�е��ģ�ռ��5.2%���Ј����~���䳲��Դλ�е��壬ռ��2.4%���Ј����~��

�ɴ��^֮������������늳��Ј����г��^74%���Ј����~�����r������늳عϷ֣�����˴�S�̎��Hռ��26%���Ј����~��

��ֵ��ע����ǣ����@���У����S��ֵ����ζ�ĵط�������늳�ِ����Ȼ��ؓδ�֣�ʮ��S�̵������͠��������^�m���������ң������Ј�������б���Ŀ����ԡ�

�ڴ��^���У����R“����”���A�����{�Č��r����Ҳ���ò��ٴ�̤���µ�“����”����“ӑ��”·�ϵ�“��”�c“��”ʮ��ֵ�����á�

�ɴ���^“��������”��“�l���l��”���з��f

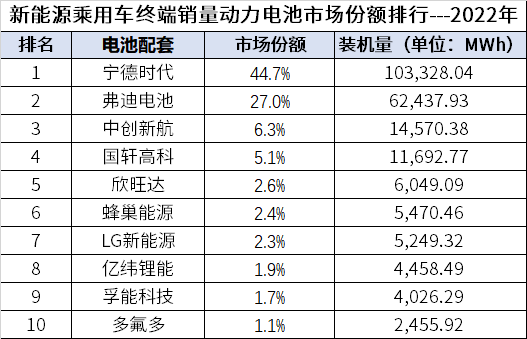

���Ƚyһ�ڏ��£�2022������Դ����܇�K���N������늳��Ј����~���а�ο�֪��2022�꣬���r������늳��b�C����103,328.04 Mwh���Ј����~��44.7%�����@һ�M������2023��t�����늳��b�C��141,502.06 Mwh���Ј����~��42.7%��

ͬ�ڃȣ�2022�꣬����늳���늳��b�C����62,437.93 Mwh���Ј����~��27.0%�����@һ�M������2023��t�����늳��b�C��99,667.97 Mwh���Ј����~��30.1%��

�Q��֮���Č��r������늳�2023�ꡢ2022�������Ј����~�c�b�C������׃�����Կ������ڃɼ҄���늳؏S�̄���늳��b�C����ͬ���ϝq����r�£����r�����Ј����~�s�����������p����2%��

���^����늳أ������늳��b�C���c�Ј����~�Գ�����څ�ݣ������Ј����~��������ӳ�3%��

�DԴ���w����܇

���H�ϣ����r����“��λ”�ϵ�“�ˑB”��u�����ѷ�һ��һϦ��

���ИI�yӋ�����@ʾ��2022�꣬���r���ڇ��Ȅ����Ј����Ј����~�״ε���50%��2023��9�£����r�����Ј�ռ�����ٶ�ʧ��40%���µ���39.41%��

��ô�����r��“ʧ��”���@Щꇵأ��������l“��������”��

�@�cĿǰ������������늳؏S�̺�����늳ص�܇��Ó���˸�ϵ�������У��ȁ������µĸ���늳ػ�“����”�������Ŀǰ���Ј����~����������늳���Ȼ�����r���������������{��

2019���°��꣬�����a�N��u���£��ɱ��^�͵������F�늳ؑ{��Y�����ºͼ��g�M������ϵ�y�����ܶ�����u�sС�c��Ԫ䇵IJ�ࡣ����늳ص��������g·������Ԫ��D�ص����ԃr�ȸ��ߵ������F䇡�2022��2�£������F�늳ص��b�C���״γ��^����Ԫ�늳ء�

�ɴˣ����r���c�ȁ���֮�g�ĸ����PϵҲ׃�����l�

����_���DŽ���늳صăr���ƴ������1����Ѯ����ý�w��ʾ����Ķ�λ�a�I���ʿ̎�@Ϥ�����˱��C�Ј���λ�����r�����������a���YԴ���Ƅӽ�����

��Ϥ�����r��������܇���ƏV173Ah��VDAҎ�������F��о������2.2C���ʿ�䣬�о�r���^0.4Ԫ/Wh��“��2024�꣩��Ѯ�Ў�܇���ГQ���@��aƷ���о�r���ஔ�ͣ��������Ӄr��Ŀ�˾���10�f-20�fԪ�ļ���Ј���”“�����εIJ��ֺͲ����wϵ���YԴ�������������Ҳֻ�Ќ����ܰ�2C늳������@���r��”���ИI֪����ʿ����¶��

���錦�ȣ�2023��ͬ�ڵķ���Ҏ�������F��о�ɱ���0.8-0.9Ԫ/Wh��ȥ��8�µăr���0.6/Wh���ң��оÿ�ߕr�ăr���½�0.1Ԫ��һ�K60��늳صijɱ����½�6000Ԫ��

Ҫ֪����һֱ�ԁ����ȁ��ϑ{�胞Խ�ĵͳɱ�������10�f-20�fԪ늄���܇�Ј�����“��”һ�ӵĴ��ڡ�

��ǰ������������ʾ��“��10�f-20�fԪ�ĮaƷ�r���ȁ����ж��r�࣬����˾Ҳϣ��ƽ��һ�c����Ҫ��ô�Һ��y�ܣ��e�˶��]��·��”

���Բ�̓���ľ��w���������������w����܇��ǰ�����2023����ļ��ȣ��ȁ��ϼ��܇�ͳ�Խ��˹�����ɞ�ȫ���܇���N������܇�����@ʾ���ȁ�����2023����ļ����N�ۼ�늄���܇52.64�f�v����˹��ͬ���N����48.45�f�v��

����ý����ָ�����ȁ���2023����ļ���֮�����܉�Խ��˹������Ҫ�����������Ї��ĮaƷ�����V���҃r����ӵ�����

�Q��֮�����r�������������о�r��“����”��ʹ�䲻���^0.4Ԫ/Wh���o�ɘO�������҇��������Դ늄�܇���c�ȁ�����܇�aƷ“һ��”��ͬ�r���@Ҳ�������씡�ȁ���������늳؏S��——����늳ص��J�⣬�Ķ����ƌ��r���Z�Gʧ���Ј����~��

������늳�Ҳ�������Դ�������ͬ�ڣ�����늳�Ҳ�ڃȲ�֪ͨ�зQ��“2023�꣬��ُ�F�ͨ�^�ӌӺY�x��ȥ�Ӵ惞������И˸��r���ֶΣ����F�����������ǰ����ُ�������g���f��2024�꣬�҂����^�m�ӏ������a�����ϵĹ����Ϳ��ƣ����ľ�����������Ч��”

�ɴ��^֮�����r���ͱȁ���֮�g��Ȼ��ͨ�^�سɱ������r����ֶΣ�չ�_���ҽ���

�������ޣ�“ʧȥ��”߀���û�

ֵ��ע����ǣ��@�ѷnj��r���״�ͨ�^“�r���{��”�ķ�ʽ��������ǰ��“�F�”��ʧȥ��܇��͑���

2023��2�£����r���Ƴ�“䇵V����”Ӌ����

����Ӌ�������r���փ��|�͑�50%��̼���ԭ�ϰ�ÿ��20�fԪ�ăr��Y�㣬���ఴ���ЃrӋ�㣬��r��߀���C�S�����͑���Ҫ��80%��늳�ӆ�ν��o���r����

�˕r��̼��䇃r���s��40�fԪ/�����¸��ӡ����ȁ��������r����“䇵V����”��̼��䇃r���i����20�fԪ/��������̼��䇃r����Ј��r������ۡ��ăr��������@�o�ɘO���������݃r����еĴ��������Դ܇��

��عȺ������Uጌ��r����“䇵V����”Ӌ����“�҂��������M�c�L�ڑ��Կ͑��Ĝ�ͨ�����@���Єӣ����ǽ��r�������҂��@ȡ��һЩ�V�a�YԴ������ٍȡ�������������L�ڑ��Կ͑���”

��Ϥ���Ќ��r���Ȳ���ʿ���Vý�w��ԓ��˾�ѽ���������܇��ε����܇���A�顢�O봵ȑ��Կ͑��l������Ո��

Ȼ�������s�ǣ����r����̼��䇃r���µ���څ���^�阷�^����δ�ܜʴ_�A����������µ��ٶȡ�

2��21�գ��Ϻ���yӋ��늳ؼ�̼��䇾��r��9.7�fԪ/�����Ϻ���ɫ�W�yӋ��늳ؼ�̼��䇾��r�µ�600Ԫ��9.62�fԪ/�����˃r����Ȼ�������r��“䇵V����”Ӌ����20�fԪ/����һ�����ϡ�

��“һ��y��”��“�N·����”������Դ܇��͌��r���u���Ј��c�I���Ј����D�Q��Ҳ��ʹ���r�����ò��ĸ�λ������ԇ�D����������x�ͣ��x���܇��“�����Ժ�”��

��ǰ���ИI�Ȃ���2021�����У�С�i��܇CEO��С�i�����ˏČ��r�����“��؛”�����ò������r���v��һ��“���c”�����g��عȺ�c��С�i߀�l���˼��ҵĠ��̡�

�����ߣ��Ђ��Q����عȺ��Ҫ����I������X�����Z�a�N�����ӷ�������Ը���c܇����؛�f�h��

�������عȺҲ�S�����r���Ј����~�������׃��“�H��”������

��ý�w�yӋ��2023���ԁ�����ǰ��δ¶�����عȺ���l�l�F���ИI���_Փ�����c��ͬ�r����2023�����—2024�������һ�����r�g����r�����ѽ��քe�cِ��˹���|�L��ʿ���������F���εγ��еȶ�ҹ�˾�����˺����f�h��

�ҏ��@Щ���������xʽ�F���Į��濴���oՓ�����������ИI��λ�ߵͣ���عȺ���H�Գ�ϯ��

�DԴ�����r��

��عȺ�_����Ҫ�Č��r����“Ļ��”������“�_ǰ”�ˡ�

����늳��Ј��ı����r����Ȼ�ɞ��^ȥ�����S���ڌ��r�����ԣ���ص������Ďp��r��ϣ����ã���ڇ��Ȅ���늳��Ј������r��Ҫ��������ס�������µ�ꇵأ����Ј����~�»���څ�ݼ��rֹ�p��

�����M�������ߺ㏊��

����Ŀǰ���������r���Ĕ����h��ֹ�Ј����~ռ���^�ߵĸ���늳أ����܇�����“�Ŕ��h��”����Ҫ�֞�����늳ص�܇��͵ڶ���ꠄ���늳ع����̃��

���ȿ����Є���늳ص�܇�C���w����܇��ǰ�����2023��12��14�����g���O����ܿƼ���ʽ�l��ȫ�������a800V�����F䇳����늳�——��u늳أ��������u늳��ѽ���ʽ���a�¾����װl�O�007��

�o����ż���������ֱ���H�Ԝyԇ�Լ��аl��150kWh��̑B늳ذ��Č��H�m����������ε����܇�nj��r��늳��b�C���ڶ���͑���

���⣬�L����܇�����е�늳�Ʒ��“�����”���V����������Ҳ������늳��������B���S��

�ٿ����r����“����”������Ϥ���к�����ȡ�����r���ɞ�V������Դ܇�ĵ�һ�����̣��L�ǵķ䳲��Դ��ͬ�rҲ��������܇����늳أ�������܇��늳ع����̄t���ˌ��r����߀�c���ܿƼ��������_�����h����Դ���к��늡��Ϸʇ����|����ܵ�늳���I�����к�����

���Ȅ���늳��Ј��“����”�����r���x���݇�������Դ늄���܇�����ᳱ���^���_�غ����Ј����������“�����ӵ�”����ȫ���ȓ�ռ�Ј����~��

�DԴ�����r��

Ȼ�������r���ں����Ј�Ҳ���R�T�����_��

���ȣ����ڵؾ����ε����أ����r���ij���֮·�������������Ϥ��ԓ��˾���������S��Ӌ��һֱ���Ը��Nԭ�����ԔR�\�����������SҲ�nj��ⷴ�����t�tδ���_����Ŀǰ�����r���ں���H�е�һ�ҹ��S̎���������a������B�С�

��Σ����r���ĺ���ӆ��Ҳ���ڱ�“�Qʳ”��

2023��10����Ѯ����ý�w����Q���䳲��Դ�ѽ��@�Ì��R���F�W�ޅ^��90 GWh��늳�ӆ�Σ��ஔ��2022����܇�������b�C���ɱ����ҵ�ӆ�Ρ������ÿ�ߕr0.6Ԫ�ăr����㣬ԓӆ�rֵ�_��540�|Ԫ��

������Ϣ���䳲��Դ���挦ý�w�o���˿϶��ش����ʾ��“��˾�Ĵ_�@���˚W��ijOEM�S�̵Ĵ��~ӆ�Σ��������ڱ��܅f�h���o��¶���C�����P��ӍϢ��”

���⣬��Ϣ߀�Q�����R���F���Ƚ�70GWhӆ�Ό��Ɍ��r����|������ṩ��

Ҫ֪�������|���Cȯ��C�����P�����@ʾ���A�����R2022������Դ��܇늳���ȫ���Ɍ��r�������ġ�

ͬ�r���������R�������ء��S�����ȶ������Y�����Y���^܇��Ҳ�����x��늳����С�

���r���c������܇�_�ɺ���

Ȼ�����vʹ�������늳��Ј������c�����Ј�������r��ƣ������r���P�����늳��Ј��Ѿã��ҷe���������“������r”�Բ�����“����”����ӹǣ�“ǧ��Ř�”�ĸ����y����һ��һϦ���ӓu��

����SNE Research������2023��1—11�£����r��ȫ�����늳�ʹ������ռ�ʞ�37%�����m����ȫ���һ���κ����Ј�������SNE Research�����@ʾ��2023��1—11���r�����⣨���Ї��������Ј����~��28%����2022��ͬ��������6���ٷ��c��

ؔͨ�Cȯ�Ј��ʾ��ͬ�ڃȣ����r�����d�Ј���Ҫ���L���������ޣ��s3GWh��ͬ�����L190%�����n�����s2GWh��ͬ�����L140%�������ôs1.6GWh��ͬ�����L100%����̩�����s1.6GWh��ͬ�����L300%�����ձ����s1GWh��ͬ�����L50%����

�Q��֮���S�����r���ں���Įa�I�Ҏģ�õ����̡��ɱ����ݵ��Ա��֣����r����Ȼ���c�C������ͬ�У�������ռ�șC�������ں����Ј��h���c�������g�����r���ں����Ј��Ϳ���ͬ�����Ј����x���^ȥҲ������ȫ�����ܡ�

����|���Cȯ�Ј���^�c���͇����Ј���ȣ������Ј�늳r�������㼤�ң����r��ʽҲ�����������ں����Ј�ȡ�Ã��ݵ���I��������һ�������ډ����������F“���ߺ㏊”��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

һ�K����늳صġ�3����a�IȦ��

2024-05-12 09:52 -

���ɂ��²����r��300�f����һλ����늳ػ��Մ��I�ߵġ�Ѫ�I����˼

2024-05-10 12:19 -

����늳،�ӭ��Ҏģ�����ۡ���������ǧ�|�����Ј�

2024-05-08 11:02 -

�e���������ܳ����ٶȡ����������c���昋���늮a�I�����B

2024-05-07 08:59

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30 -

�����ۡ�늳�׃�U�錚 �҇�����늳ػ��ծa�I���ٰlչ

2024-05-20 18:58 -

����늳ػ����Ј����m����

2024-05-15 11:59 -

����늳ػ��լF�����������족���ИIϴ���®a�I�һ�w������څ��

2024-05-14 12:18 -

һ�K����늳صġ�3����a�IȦ��

2024-05-12 09:52 -

���ɂ��²����r��300�f����һλ����늳ػ��Մ��I�ߵġ�Ѫ�I����˼

2024-05-10 12:19

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖