��н��ͣ�����Y���ᳱ��ȥ����(d��ng)��늳��ИI(y��)����ʮ��·�ڡ�

�r(sh��)�g:2024-02-21 11:01��(l��i)Դ:ÿ�ս�(j��ng)��(j��)�� ����:������ ��Ԋ(sh��)��

�c(di��n)��:

��

2��19�գ��ȁ������ȴ��“��ը”��������PLUS DM-i���(q��)��Ş05�sҫ�棬��7.98�f(w��n)Ԫ���ۣ�ֱ��“늱��͵�”���@һ�e��(d��ng)��ԭ��ƽ�o�Ĺ�(ji��)��܇(ch��)�м���ǧ���ˡ�һ��֮��(n��i)���L(zh��ng)����Դ�������ǹ��Ʒ�Ƽ������������M(j��n)���r(ji��)��

��20���f(w��n)Ԫ��“7”���^�ăr(ji��)��^(q��)�g������Դ��܇(ch��)�ۃr(ji��)�����һ���ٽ��������c��(d��ng)��늳��ɱ������оo�����P(gu��n)��

���늳ص��P(gu��n)�I����̼��䇃r(ji��)�������2��20���Ϻ��(li��n)�l(f��)����(sh��)��(j��)�@ʾ������늳ؼ�(j��)̼��䇃r(ji��)���µ�500Ԫ/�������r(ji��)��(b��o)9.7�f(w��n)Ԫ/������(du��)��2022�������F(xi��n)��60�f(w��n)Ԫ/���r(ji��)����“�_�ה�”��

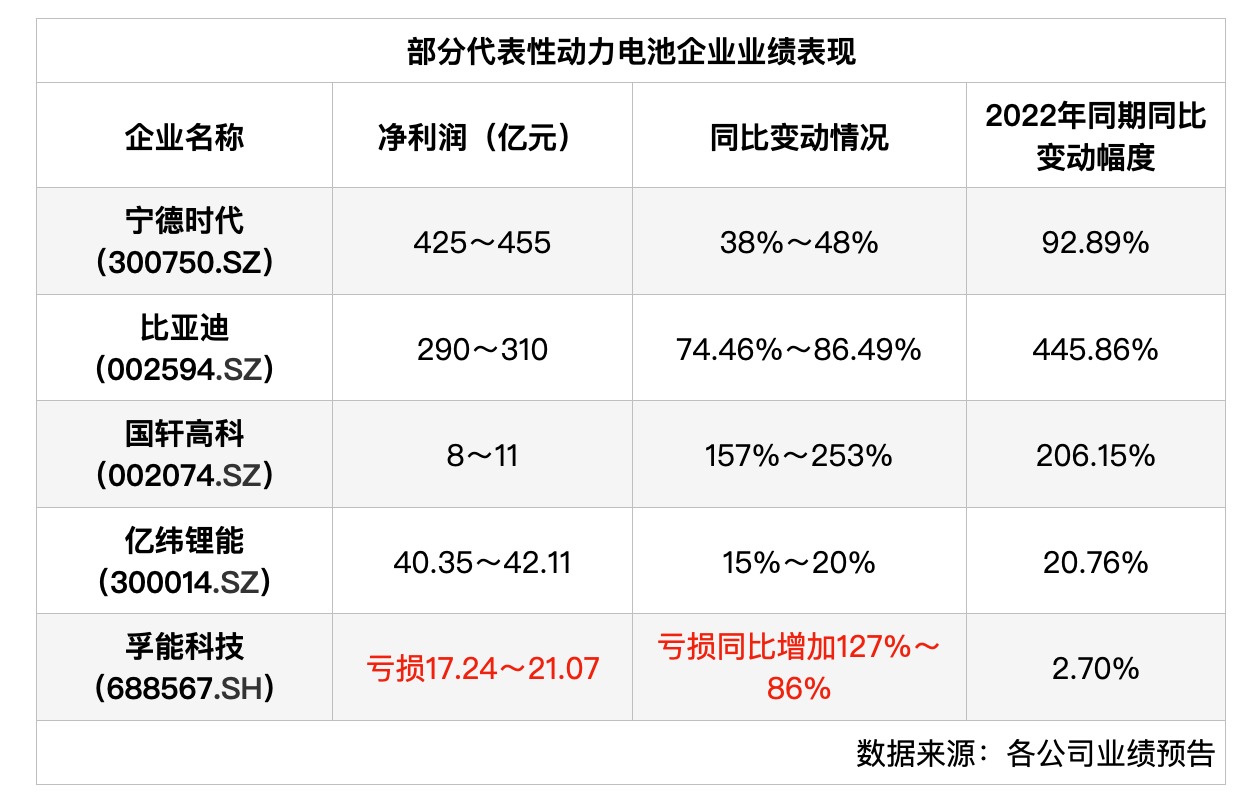

�f(shu��)��2023���(d��ng)��늳��ИI(y��)��׃������λ�I(y��)��(n��i)�Y��ĘI(y��)�ˆT��ÿ�ս�(j��ng)��(j��)����ӛ���ἰ������һ��(g��)�~�ǣ�“���벻��”��

����(d��ng)��늳��ИI(y��)���w����ӛ�߱�ʾ��“2023�꣬�o(w��)Փ��ԭ����̼��䇃r(ji��)����̽��߀�Ƕ�Үa(ch��n)Ʒ�ļ��Ҹ�(j��ng)��(zh��ng)������Щ�������ϣ�‘��’�Å�����”

�c܇(ch��)�и�(j��ng)��(zh��ng)�B(t��i)��(sh��)��£�2023���(d��ng)��늳��ИI(y��)Ҳ��“�L(f��ng)����ӿ”��ԭ���Ϸ��棬̼��䇃r(ji��)����m(x��)����(d��ng)���a(ch��n)Ʒ��“�̵�”“����”�ȶ����@���BƬ늳�“���ɴ��”�����f�a(ch��n)Ʒ���ٵ�����؞��ȫ����Ǵ���˷����Ј�(ch��ng)�r(ji��)���(zh��n)���挦(du��)�����Ј�(ch��ng)��(j��ng)��(zh��ng)����(d��ng)��늳���I(y��)������·����������Ч�������ɞ���ȟ��T(m��n)�~��

�ڴ������£��Є�(d��ng)��늳���I(y��)��н����ǰ�l(f��)��K��(ji��ng)��Ҳ����I(y��)�����������ֻ������ٷž��B(t��i)��(sh��)��Ȼ�@�F(xi��n)���挦(du��)���Ӽ��ҵ��Ј�(ch��ng)��(j��ng)��(zh��ng)��2024���(d��ng)��늳��ИI(y��)�������̎��

“����”ɢȥ����(d��ng)��늳���I(y��)�Љ�ǰ��

“�����ИI(y��)10���꣬Ҋ(ji��n)�C�ˌ��r(sh��)��������Ҳ���ܵ�‘�p̼’�����µĶ�Y��ӿ�롣2023�꣬�a(ch��n)�I(y��)�����[�ؚw���ԣ��U(ku��)�a(ch��n)������(d��ng)��늳ص���I(y��)�����ИI(y��)���l(f��)‘��(n��i)��’�ĬF(xi��n)��(sh��)����һ�n����(d��ng)��늳���������I(y��)��߀�Ǒ�(y��ng)ԓ�ؚw������ԡ�”�w�܌�(du��)ӛ���f(shu��)��

�DƬ��(l��i)Դ��ÿ��(j��ng)ӛ�� �ם�˼ �z���Y�ψD��

���w�ܿ���(l��i)��2023���кܶ�����֮�⣬����̼��䇵ăr(ji��)���ֱ����Ј�(ch��ng)��ȵĽ��ء�“Ҫ֪����ǰһ�꣨2022�꣩���Y������ӿ�룬�˕r(sh��)���ٔU(ku��)�a(ch��n)����綼�������r�£��ИI(y��)�������������f(shu��)��Щ�����ǡ�”�w���f(shu��)��

��(d��ng)��늳��ИI(y��)�ĘI(y��)�������ڽ���ӛ�߲��L(f��ng)�r(sh��)Ҳ��ʾ��2023���ܸ��ܵ��ИI(y��)���ҸɄ�ʮ�㣬���䌍(sh��)���r(ji��)���Ј�(ch��ng)���~����(j��ng)��(zh��ng)Ҳ�ܼ��ң���һ�N��“������ǰ��”����˼��“�����f(shu��)��2023���ИI(y��)��һ������‘����(r��n)��Ȧ’���r(ji��)��ļ��Ҹ�(j��ng)��(zh��ng)�ܶ���I(y��)��ϧ���r(ji��)���Љ�ǰ�С�”�����f(shu��)��

�I(y��)��(n��i)��ʿ�ᵽ���Ј�(ch��ng)׃�����^���з�ӳ�ڮa(ch��n)�I(y��)會r(ji��)�����P(gu��n)ϵ���档

��(du��)��(d��ng)��늳��ИI(y��)��(l��i)�f(shu��)��2022���ǿ��ٰl(f��)չ��һ�ꡣ2022�꣬“��ɫʯ��”��YԴ�r(ji��)��һ·�ϝq��̼��䇃r(ji��)��һ�ț_��60�f(w��n)Ԫ/���������I(y��)��ϧ����Y���u(m��i)䇵V�������(d��ng)��늳��ИI(y��)���˕r(sh��)���ИI(y��)ʢ��“����߱�����”��

�ИI(y��)�^���@���L(f��ng)��׃�����F(xi��n)��2023�ꡣ�@һ�꣬��(d��ng)��늳���Ҫԭ����̼��䇃r(ji��)����F(xi��n)�@������(d��ng)��7����Ѯ��̼�����؛�������У��������Nԭ����̼��䇃r(ji��)��“�^(gu��)ɽ܇(ch��)ʽ”��ʎ��һ·��̽��һ�ȵ���10�f(w��n)Ԫ/�����I(y��)��(n��i)��ʿ�˕r(sh��)����ӛ�߲��L(f��ng)�r(sh��)�J(r��n)�飬̼��䇃r(ji��)������y�д�����L(zh��ng)��

��һ���棬��(d��ng)��늳��ИI(y��)�ļ���“��(n��i)��”��Ҳ�c��������ĽY(ji��)��(g��u)׃�����P(gu��n)ϵ��2022��~2023�꣬��(d��ng)��늳��ИI(y��)ӿ���T����ِ�֣��a(ch��n)�ܿ���ጷţ�����2023���°��꣬����Y(ji��)��(g��u)�l(f��)��׃�����߹��a(ch��n)�I(y��)�о�Ժ���ڰl(f��)���Ĕ�(sh��)��(j��)�@ʾ���҇�(gu��)��(d��ng)��늳خa(ch��n)�������ʏ�2022��ij�75%�½���2023���ƽ������65%��

“�o(w��)����L(f��ng)���a(ch��n)���](m��i)�д��Įa(ch��n)Ʒ��Ŀǰ�Ј�(ch��ng)��������һЩ�o(w��)Ч�a(ch��n)�ܡ�”�w�܌�(du��)ӛ���f(shu��)��Ŀǰ�^����(d��ng)��늳���I(y��)�Įa(ch��n)�������ʴ�Ş�60%~70%����(du��)���Ј�(ch��ng)�������L(zh��ng)���Д࣬����A(y��)���^(gu��)�ߡ�

�����Ї�(gu��)��܇(ch��)��(d��ng)��늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˔�(sh��)��(j��)��2023���Ї�(gu��)��(d��ng)��늳���Ӌ(j��)�a(ch��n)��778.1GWh��ͬ�ڄ�(d��ng)��늳���Ӌ(j��)�b܇(ch��)����(sh��)��(j��)�H��387.7GWh���a(ch��n)���c��(sh��)�H�b܇(ch��)��(sh��)��(j��)�����^����

�����(d��ng)��늳��ИI(y��)��(sh��)��ď���Ҳ��ӛ�߱�ʾ��“һ���棬���T������Ӱ푣���(d��ng)��늳��ИI(y��)����](m��i)���A(y��)�����L(zh��ng)��ô�죻��һ���棬�_��(sh��)��?y��n)�ǰ�����ҿ����M(j��n)�Юa(ch��n)�ܔU(ku��)������(d��o)��Ŀǰ���^(gu��)���ӄ���(j��ng)��(zh��ng)�����@�ӹ����P(gu��n)ϵ�Ŀ���׃���£��ИI(y��)����߀�����ӣ����������������(y��n)һ��(g��)��I(y��)�C�ό�(sh��)���ĕr(sh��)���ˡ�”�����f(shu��)��

�I(y��)��(j��)“�漆”��Ȼ���_(k��i)

2023���(d��ng)��늳��ИI(y��)�����ж�����r(ji��)��(j��ng)��(zh��ng)�־����ж༤�ң��S����ǰA�ɶ�҄�(d��ng)��늳���I(y��)�l(f��)��2023��ȫ��I(y��)��(j��)�A(y��)�棬“�ֻ�”“���ٷž�”�ĬF(xi��n)��Ҳ���[���_(t��i)ǰ��

ӛ���������ִ�������I(y��)�l(f��)�F(xi��n)���Ԍ��r(sh��)�����ȁ��Ϟ�����ĵ�һ���(du��)��(d��ng)��늳���I(y��)���mδ���F(xi��n)�(l��i)��ǰ���꣨2021�ꡢ2022�꣩������(r��n)ͬ�ȴ�����L(zh��ng)����r����2023�����Ա��փ�����(r��n)�^�����١����ԇ�(gu��)�߿ơ��|����ܡ����ܿƼ�������ĵڶ����(du��)��(d��ng)��늳���I(y��)�t���F(xi��n)�ֻ��B(t��i)��(sh��)��������(r��n)���ٲ���^���@����

�Ʊ���ÿ��(j��ng)ӛ�� ��Ԋ(sh��)��

����(j��)wind��(d��ng)��늳�ָ��(sh��)ӯ���A(y��)�y(c��)��2021�ꡢ2022���(d��ng)��늳�ָ��(sh��)����ɵĚwĸ������(r��n)��Ӌ(j��)�քe��434.58�|Ԫ��844.44�|Ԫ�����L(zh��ng)�ʷքe��126.98%��92.20%������2023�ꡢ2024���Լ�2025���A(y��)�ڿ�����(d��ng)��늳�ָ��(sh��)����ɵĚwĸ������(r��n)���ٷž����A(y��)�����L(zh��ng)�ʷքe��24.93%��27.84%��25.44%��

�ژI(y��)��(j��)�Љ�����r�£�2023�����(sh��)��(d��ng)��늳���I(y��)�ĹɃr(ji��)Ҳ�ܵ�һ��Ӱ푡�����(j��)wind��(sh��)��(j��)����2022��7����“��(d��ng)��늳�”ָ��(sh��)��ʎ���У�2023���ԁ�(l��i)ԓָ��(sh��)���dz��F(xi��n)�@�����С�

“��‘�p̼’Ŀ��(bi��o)������r(sh��)���Ј�(ch��ng)�A(y��)�ڸߣ���ֵ����һ����ĭ���^(gu��)���лؚw�����������ģ���Ŀǰ�䌍(sh��)��(d��ng)��늳����P(gu��n)��K̎�ڵ�ֵ�^(q��)�g��”���Ό�(du��)ӛ���f(shu��)��

�����J(r��n)�飬�M�ܹɃr(ji��)����(d��ng)�o�ИI(y��)����(l��i)�˲��_���ԣ����L(zh��ng)�ڿ�����(du��)����Դ��܇(ch��)�Լ���(d��ng)��늳��ИI(y��)��������Ȼ���P(gu��n)��Ҫ���挦(du��)Ŀǰ늳��Ј�(ch��ng)���F(xi��n)�Ĺ����P(gu��n)ϵ����(d��ng)���ĘI(y��)�ˆT߀�Ǒ�(y��ng)��(d��ng)�������ԣ��P(gu��n)ע�ИI(y��)�L(zh��ng)�ڰl(f��)չڅ��(sh��)�������ο���(l��i)����(du��)���Ј�(ch��ng)׃����“���ı��S����Ҫ”��

�ֻ��B(t��i)��(sh��)�@�� �ИI(y��)�ӄ�ϴ��

�����ɷ��J(r��n)���ǣ���(d��ng)ǰ��(d��ng)��늳��ИI(y��)�ѽ�(j��ng)���F(xi��n)��ϴ�ơ���̭����̖(h��o)��2023���(n��i)�Խ�����(d��ng)������������Ƅ�(d��ng)��늳���I(y��)��һ������ͣ�a(ch��n)Σ�C(j��)��

“�䌍(sh��)�f(shu��)���ף��r(ji��)��(j��ng)��(zh��ng)���Ј�(ch��ng)��(j��ng)��(zh��ng)���������ڮa(ch��n)Ʒ��ͬ�|(zh��)����”�w�ܽ���ӛ�߲��L(f��ng)�r(sh��)��ʾ��Ŀǰ��(d��ng)��늳��ИI(y��)����ͬ�|(zh��)����(j��ng)��(zh��ng)��(y��n)�صĆ�(w��n)�}����Ҫ����?y��n)鼼�g(sh��)��(chu��ng)��������ƿ�i����(d��o)�®a(ch��n)Ʒ���ܴ�ͬС�����@�N��r�£��r(ji��)���(zh��n)�ɞ���I(y��)��(j��ng)��(zh��ng)����Ҫ��ʽ��

��λ���L(f��ng)��Ҳ��ӛ�߱�ʾ����Ŀǰ�Ј�(ch��ng)������(d��ng)��늳��ИI(y��)߀�](m��i)�г��F(xi��n)��ԵĮa(ch��n)Ʒ��

������ֱ���f(shu��)����“�F(xi��n)�ڵ�늳H�H�����ã�߀�](m��i)���_(d��)�����á����M(f��i)�߷����õ��A�Σ��T��͜��ԡ��m(x��)���Ȇ�(w��n)�}߀�](m��i)�н�Q��”

�DƬ��(l��i)Դ��ÿ��(j��ng)ӛ�� �ם�˼ �z���Y�ψD��

ӛ�������Ŀǰ�Ј�(ch��ng)�У���Ԫ�늳ء������F�늳�ռ��(j��)�������mȻ�����I(y��)�a(ch��n)Ʒ������ͬ�������ļ��g(sh��)��ͬС�����ɴ˿�Ҋ(ji��n)���ڸ�(j��ng)��(zh��ng)�����£�һ���棬��(d��ng)��늳���I(y��)�铌ռ�Ј�(ch��ng)���~�����r(ji��)��(zh��ng)�Z����ӆ�γɞ���Ҫ��ʽ�����l(f��)�ИI(y��)���ҵļ��҃r(ji��)��(j��ng)��(zh��ng)����һ���棬�a(ch��n)���^(gu��)ʣ�cȱ����(y��u)�|(zh��)�a(ch��n)�ܵĆ�(w��n)�}���棬��(d��o)��(d��ng)��늳��ИI(y��)�a(ch��n)�����w����Ч�ʲ��ߣ��M(j��n)һ���ӄ���I(y��)֮�g�ĸ�(j��ng)��(zh��ng)��

“�S����(d��ng)��늳صİl(f��)չ���ИI(y��)��(hu��)��(j��ng)�vһ���̶ȵ�ϴ���^(gu��)�̣��@���Ј�(ch��ng)�C(j��)�Ƶ���Ȼ�Y(ji��)�����������(d��ng)��늳صďĘI(y��)�ˆT���������߀��Ҫ��؟(z��)�θУ�Ҫ���Ը�(j��ng)��(zh��ng)���Ķ�����(d��ng)����(g��)�ИI(y��)����á����|(zh��)���l(f��)չ��”������ӛ�߱�ʾ��

���΄t�J(r��n)�飺“2023��ķֻ��B(t��i)��(sh��)�䌍(sh��)ͦ�@���ģ������҂���˾��н��ǰ�l(f��)��K��(ji��ng)����Ҳ��ͬ�вÆT����н��߀��Щ����ͣ��ͣ�a(ch��n)��Σ�C(j��)�С�2024���ϰ��꣬����߀��(hu��)���F(xi��n)��I(y��)�˳�����r���°����Ј�(ch��ng)���Ŀ��ܕ�(hu��)�����֏�(f��)��”

��(du��)�ˣ�����Ҳ�J(r��n)�飬��2024����ǰ����(gu��)��(n��i)��(d��ng)��늳���I(y��)��(j��ng)��(zh��ng)��֡���؛��������߀��(hu��)�l(f��)��׃�������M(j��n)���ߵęC(j��)��(hu��)����٣�Ŀǰ���y�Д���wڅ��(sh��)��“���^(gu��)���F(xi��n)���ѽ�(j��ng)���˿��(y��n)��I(y��)�C�ό�(sh��)���ĕr(sh��)���ˣ���I(y��)���Y�𡢮a(ch��n)��(xi��n)��ӆ��������Σ����Hȡ�Q����I(y��)����Ѫ������߀�йɖ|��ݔѪ�������Լ��a(ch��n)Ʒ�ľC�ϸ�(j��ng)��(zh��ng)����”

�C��2023�����(n��i)�n��(gu��)�о��C(j��)��(g��u)SNE Research�ѽ�(j��ng)�l(f��)���ĸ���(d��ng)��늳��b�C(j��)���y(t��ng)Ӌ(j��)��r��(l��i)����ȫ���(d��ng)��늳��b�C(j��)��ǰʮ����I(y��)�У��Ї�(gu��)��I(y��)����(w��n)��ռ��(j��)��ϯ���քe�錎�r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º�����(gu��)�߿ơ��|����ܣ�ʣ��һϯ���~�����ܿƼ��c�����_(d��)��300207.SZ��֮�g�D(zhu��n)�Q��

��(d��ng)��늳r(ji��)���?q��)��M(j��n)һ����̽

ϴ�ơ���(j��ng)��(zh��ng)�ӄ�֮�£���(d��ng)��늳r(ji��)���׃��(d��ng)څ��(sh��)Ҳ�ɞ齹�c(di��n)���I(y��)��(n��i)������P(gu��n)ע늳r(ji��)���Ƿ��(hu��)�^�m(x��)�µ���

�w����ӛ�߷����Q(ch��ng)��Ŀǰ����Դ��܇(ch��)��܇(ch��)�Ј�(ch��ng)�r(ji��)���(zh��n)ʮ�ּ��ң��늳�ԭ����̼��䇃r(ji��)��Ҳ̎�ڵ�λ�\(y��n)�Ѕ^(q��)�g����(d��ng)��늳r(ji��)�����е�߉���f���ڣ�����2024�����Ҳ��(hu��)���m(x��)��“���^(gu��)��Ŀǰ��(gu��)��(n��i)��(d��ng)��늳س�؛��ǰʮ�ѽ�(j��ng)������(w��n)�����r(ji��)���(zh��n)���܌�(du��)�ڶ����������(du��)��I(y��)�_���^��”�w���J(r��n)�顣

���磬2024��1��23�գ���(j��)С�i��܇(ch��)����Ϣ��P7i�i�����ܰ�⠻�5�f(w��n)��ȫϵ20.89�f(w��n)Ԫ�𡣶�����(j��)�ИI(y��)�о��C(j��)��(g��u)�Ι��YӍ2024��1��25�Ք�(sh��)��(j��)�������F䇷��΄�(d��ng)���о���r(ji��)��0.38Ԫ/�ߕr(sh��)����Ԫ���΄�(d��ng)���о0.475Ԫ/�ߕr(sh��)����(du��)��2023��ͬ�ڃr(ji��)��������ء�

�Q��֮���S��ԭ���ϳɱ������Լ�����Դ��܇(ch��)���ۃr(ji��)�������{(di��o)������(d��ng)��늳خa(ch��n)Ʒ�ăr(ji��)�������y�Ա��⡣

�DƬ��(l��i)Դ��ÿ��(j��ng)ӛ�� �ם�˼ �z���Y�ψD��

�Ї�(gu��)늄�(d��ng)��܇(ch��)���˕�(hu��)�������L(zh��ng)���ؕ�(sh��)�L(zh��ng)��������ʾ��2024������Դ��܇(ch��)�ИI(y��)�İl(f��)չ�h(hu��n)�����M(j��n)��“��(n��i)��2.0”ģʽ���a(ch��n)�I(y��)朌��棬늳غ�оƬ���I(l��ng)���M(j��n)���{(di��o)���ڡ�

“�^(gu��)ȥ���꣬��(d��ng)��늳��I(l��ng)��Ͷ���Yһ·�߸����M(j��n)���Ї�(gu��)��܇(ch��)��(d��ng)��늳خa(ch��n)�I(y��)��(chu��ng)��(li��n)�˔�(sh��)��(j��)�@ʾ������2023��6�µף��҇�(gu��)��(d��ng)��늳خa(ch��n)�ܞ�1860Gwh��ͬ�r(sh��)����(d��ng)��늳خa(ch��n)���M(j��n)��ጷ��ڣ�2022���Ї�(gu��)��(d��ng)��늳خa(ch��n)�������ʞ�51.6%��2023����ܽ���41%��”��������ʾ��

���^(gu��)���I(y��)��(n��i)��ʿ�^һ���J(r��n)�飬�mȻδ��(l��i)��(d��ng)��늳��Ј�(ch��ng)�İl(f��)չ�����T��_�����أ������wڅ��(sh��)��Ȼ�ǘ�(l��)�^(gu��n)�ġ�

������ӛ�߱�ʾ��2024�꿂�w�A(y��)��ƫ��(l��)�^(gu��n)����һЩ���غ�֔(j��n)����“��?y��n)�늳صăr(ji��)��Ŀǰ�o(w��)Փ��ԭ���σr(ji��)����½����䣬����(l��i)늳سɱ��Ĵ���½���߀�Ǵ��‘��(n��i)��’����r�£�����(hu��)��(d��o)��늳r(ji��)���M(j��n)һ������̽��”�����f(shu��)��

���΄t��ʾ��Ŀǰ늳صăr(ji��)���ѽ�(j��ng)������һ��(g��)�vʷ����(du��)��λ�������Ƿ��^�m(x��)��̽߀�д��Д࣬���^(gu��)�@�N��r���o(w��)���м���������Դ��܇(ch��)���ƏV���Լ�����Դ��܇(ch��)��(du��)ȼ��܇(ch��)�ĵ����ٶȡ�

�@Ҳ��ζ�����M�ܶ��ڃ�(n��i)�r(ji��)���Կ������R�µ������������w������(d��ng)��늳صijɱ��½�څ��(sh��)Ҳ���_��һ���̶�������Դ��܇(ch��)��δ��(l��i)���Ј�(ch��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)��ӏ�(qi��ng)��

����(j��)�Ї�(gu��)��܇(ch��)���I(y��)�f(xi��)��(hu��)��(sh��)��(j��)�@ʾ��2023���҇�(gu��)����Դ��܇(ch��)�a(ch��n)�N(xi��o)�քe���958.7�f(w��n)�v��949.5�f(w��n)�v��ͬ�ȷքe���L(zh��ng)35.8%��37.9%���Ј�(ch��ng)ռ�����_(d��)31.6%�������Cȯ�l(f��)���Ј�(b��o)�@ʾ���A(y��)Ӌ(j��)2024������Դ����܇(ch��)�N(xi��o)��1106�f(w��n)�v��ͬ�����L(zh��ng)25%������Դ����܇(ch��)�N(xi��o)�����m(x��)���L(zh��ng)��

�ИI(y��)ԓ“��”���̎��

�mȻ���Ј�(ch��ng)���F(xi��n)����2023���(d��ng)��늳��ИI(y��)؞��“��(n��i)��”���֣������_(k��i)�r(ji��)��(d��ng)��늳خa(ch��n)Ʒ��(j��ng)��(zh��ng)���^�L(f��ng)����ӿ��

���磬���r(sh��)���Ƴ������F�“���г���늳�”���߂���10��犃�(n��i)���400�����������Լ��δγ�늳��^(gu��)700���������̵��������䳲��Դ�Ƴ��̵�����������(j��)�a(ch��n)Ʒ�����w2.2C��5Cȫ��(ch��ng)����(y��ng)�ã������_(d��)��(d��ng)���l(f��)��“�W��늳�”��֧��늄�(d��ng)��܇(ch��)�p���m(x��)��1000���10��犿ɏ�20%����80%SOC����������һ�ӿ졣

“‘��’�䌍(sh��)��Ҋ(ji��n)���lj��£�������(y��ng)ԓ�H�H��‘��’�r(ji��)��Ҫ�ڼ��g(sh��)·��(xi��n)������ָ��(bi��o)�Ȯa(ch��n)Ʒ�����¹���”���Ό�(du��)ӛ���f(shu��)���L(zh��ng)�ڵăr(ji��)���(zh��n)��(sh��)�H���������ИI(y��)�Ľ����l(f��)չ��ͨ�^(gu��)�����wϵ��(chu��ng)��(l��i)��(sh��)�F(xi��n)��(d��ng)��늳صĸ��£����ܴ���Ŀǰ��ͬ�|(zh��)����(j��ng)��(zh��ng)���档

�w�܄t�J(r��n)�飺“‘��(n��i)��’֮�£���I(y��)����(y��ng)�H�H��ه(l��i)�r(ji��)��(j��ng)��(zh��ng)������Ҫͨ�^(gu��)���g(sh��)����ͮa(ch��n)Ʒ�|(zh��)����������(l��i)�A���Ј�(ch��ng)����(zh��n)��ҲҪ����(j��)�K���Ј�(ch��ng)����܇(ch��)�S(ch��ng)���������M(j��n)���{(di��o)����”

�����ο���(l��i)����(d��ng)��늳��ИI(y��)��Ҫ��(ji��n)�ּ��g(sh��)��(chu��ng)�£��Ƅ�(d��ng)늳����ܵ������ͳɱ��Ľ��ͣ�̽������ȫ�����h(hu��n)�����²��Ϻ��¼��g(sh��)�����Ҫ�_(k��i)���Ј�(ch��ng)��ͨ�^(gu��)�a(ch��n)Ʒ�͑�(y��ng)�Ä�(chu��ng)�£���չ�µ�ʹ�È�(ch��ng)�����������M(f��i)�ߵĽ��ܶȣ�����Ҫ�����ИI(y��)���B(t��i)��(g��u)��������������ƽ��(j��ng)��(zh��ng)���Ј�(ch��ng)�h(hu��n)�������M(j��n)�����ήa(ch��n)�I(y��)朵ąf(xi��)ͬ�l(f��)չ�ȡ�

�P(gu��n)�ڄ�(d��ng)��늳ذl(f��)չ�ķ���(w��n)�}�����L(f��ng)�ߵĶ���(sh��)���h�����@�ڑ�(zh��n)�Զ�λ�����g(sh��)·��(xi��n)�Լ���(gu��)�H���l(f��)չ�ȷ��档���^(gu��)�����L(f��ng)��һ����ӛ�߱�ʾ����(d��ng)��늳��Ј�(ch��ng)������ͨ���͵Įa(ch��n)Ʒ��

“�����꣬���������Ј�(ch��ng)��ҽ�(j��ng)���ἰ�����F�늳أ���Ԫ�늳صı��F(xi��n)����(du��)��һЩ���@�����������F�늳ؼ��g(sh��)��ͻ�Ƹ������¡������Ԫ�늳ؼ��g(sh��)ͻȻ���ٸ��£�����늳ؿ����֕�(hu��)�l(f��)���������f(shu��)�����Ǵ������L(zh��ng)���^(gu��)�̡�”������(du��)ӛ���f(shu��)��

�DƬ��(l��i)Դ��ÿ��(j��ng)ӛ�� �ם�˼ �z���Y�ψD��

��λ���L(f��ng)��ʿ����ӛ�߲��L(f��ng)�r(sh��)Ҳ��ʾ����ͬ늳خa(ch��n)Ʒ�в�ͬ���m�íh(hu��n)����(ch��ng)�����@Ҳ��ζ����δ��(l��i)�c�x��늳ء��̑B(t��i)늳ء������F�i�늳صȮa(ch��n)Ʒ��?q��)�ӭ�?l��i)���e(cu��)�l(f��)չ��

���^(gu��)���������ѵ���“�挦(du��)�µ��Ј�(ch��ng)���棬����(g��)�ИI(y��)����(y��ng)ԓ˼����(d��ng)��늳���α��և�(gu��)�H�I(l��ng)�ȵ�λ������M(j��n)һ���ӏ�(qi��ng)��(j��ng)��(zh��ng)���Ȇ�(w��n)�}����һ���ИI(y��)߀Ҫ�f(xi��)ͬ���_(k��i)�š��������g(sh��)������(d��ng)����a(ch��n)�I(y��)늄�(d��ng)���l(f��)չ������(y��ng)��������܇(ch��)�ИI(y��)��”

ӛ�������Ŀǰ�������r(sh��)���������m�x����(gu��)�߿Ƶ���I(y��)�ѽ�(j��ng)�漰늄�(d��ng)�����I(l��ng)��늳ء���(j��)EV Tank�y(t��ng)Ӌ(j��)��(sh��)��(j��)������2023��ף��Ї�(gu��)늄�(d��ng)�����������ѳ��^(gu��)700�ң����(n��i)����������(sh��)���ѳ��^(gu��)200�ң�����(d��ng)�������늳س�؛���_(d��)��0.61GWh��ͬ�����L(zh��ng)80%���ϡ�

���������L(f��ng)���w�ܡ����Ρ��������黯����

(؟(z��)�ξ�������)

����(bi��o)����

��(d��ng)��늳�

��؟(z��)�������ăH�������߂�(g��)���^(gu��n)�c(di��n)���c�Ї�(gu��)늳�(li��n)�˟o(w��)�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C��(sh��)����(du��)�����Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍(sh��)�ԡ������ԡ����r(sh��)�Ա�վ�����κα��C����Z��Ո(q��ng)�x�߃H����������Ո(q��ng)���кˌ�(sh��)���P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����(l��i)Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^(gu��n)�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)��������(w��n)�}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����W(w��ng)ע�� ����(l��i)Դ��XXX�����Ї�(gu��)늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^(gu��n)�c(di��n)�͌�(du��)���挍(sh��)��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)��������(w��n)�}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո(q��ng)?ji��n)�һ�܃?n��i)�M(j��n)�У��Ա��҂����r(sh��)̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

��̽������䇶����� �����I(y��)ͣ����؈���� �������Դ�����

2024-03-25 10:14 -

�늳r(ji��)���µ����Y��������֣��߶��Ħ�Ј�(ch��ng)ӭ��(l��i)���L(f��ng)��

2024-03-21 23:30 -

���ܮa(ch��n)�I(y��)��ᣬ����ȱ�ٞ�Gɫ��r(ji��)�I(m��i)�ε��Y��

2024-03-18 08:29 -

�늵��f(w��n)�|�Y������

2023-11-28 09:21 -

��17000�|�����(d��ng)��늳أ�

2023-06-05 11:33 -

��(d��ng)��늳ء���(sh��)�������ћ_���Y���Ј�(ch��ng)

2022-12-19 12:42 -

��늳�ͣ�� С늳����

2022-03-07 10:15

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

��(zhu��n)�}

���P(gu��n)��

-

��̽������䇶����� �����I(y��)ͣ����؈���� �������Դ�����

2024-03-25 10:14 -

�늳r(ji��)���µ����Y��������֣��߶��Ħ�Ј�(ch��ng)ӭ��(l��i)���L(f��ng)��

2024-03-21 23:30 -

���ܮa(ch��n)�I(y��)��ᣬ����ȱ�ٞ�Gɫ��r(ji��)�I(m��i)�ε��Y��

2024-03-18 08:29 -

�늵��f(w��n)�|�Y������

2023-11-28 09:21 -

��17000�|�����(d��ng)��늳أ�

2023-06-05 11:33 -

��(d��ng)��늳ء���(sh��)�������ћ_���Y���Ј�(ch��ng)

2022-12-19 12:42

�����c(di��n)

-

2024�늳����Ј�(b��o)��

2024-05-24 18:59 -

С�����늳����죬�c���r(sh��)���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��(xi��ng)Ŀ�_(k��i)��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

��һ10GWh�(xi��ng)Ŀ�_(k��i)�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r(sh��)�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε��(l��i)����(l��)������

2024-05-09 18:48

�gӭͶ��

(li��n)ϵ�ˣ���Ůʿ

Email��cbcu#m.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ(hu��)��010-56284224

Email��cbcu#m.astra-soft.com

�l(f��)���]���r(sh��)��@��Q#

�Ԓ(hu��)��010-56284224

�ھ�(xi��n)Ͷ��

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�r(ji��)ֵ�ɾ��ИI(y��)Ʒ�ƣ����\(ch��ng)�����ṩ���������YӍ

��ICP��2024061100̖(h��o)

�Ź���̖(h��o)

�Ź���̖(h��o)