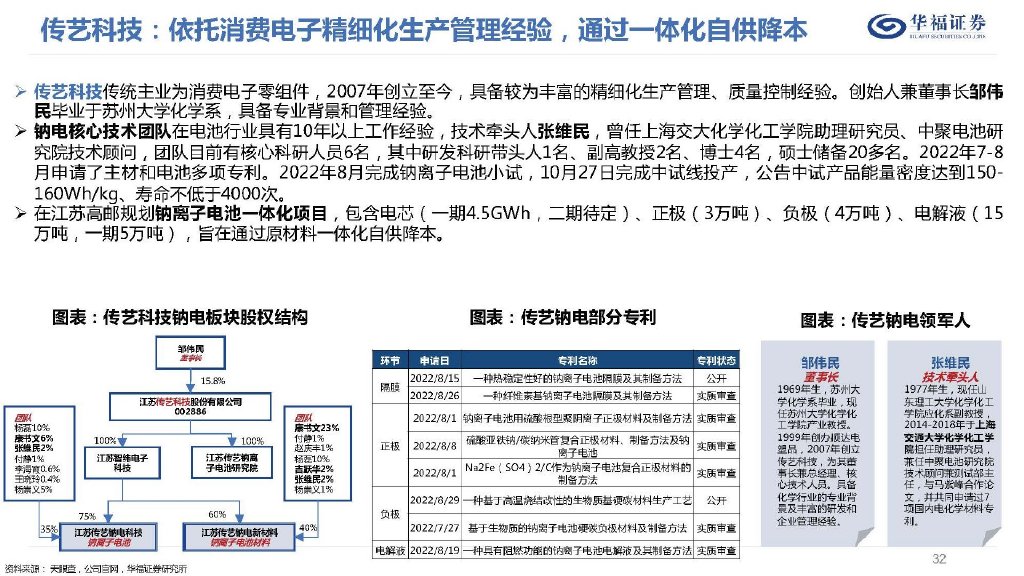

�c�x��늳��ИI(y��)�о����c����a(ch��n)Ԫ����R����ҕ��׃��c���ГQ��

�r�g:2022-11-25 11:15��Դ:�A���Cȯ ����:���� �Ό���

�c��:

��

�c�x��늳��l(f��)չ�v��

�����c�x��늳ؾ߂����x��늳ػ��a��������Ȼ��(y��u)��

�����cԪ�����S���ֲ���������x��늳ؿ��ڻ��a���� ����x��늳��^���_ʼ�̘I(y��)���M(j��n)�̣���Ҫ�����������ԭ���|(zh��)��С����(bi��o)��(zh��n)늘O�λ�͡��������ߡ����cԪ�����S������ �����������ܼ������е��늮a(ch��n)�������YԴ����(y��ng)���ϡ��ɱ��Ƕȿ��]���c�x��늳�����x��늳صă�(y��u)�x���a������

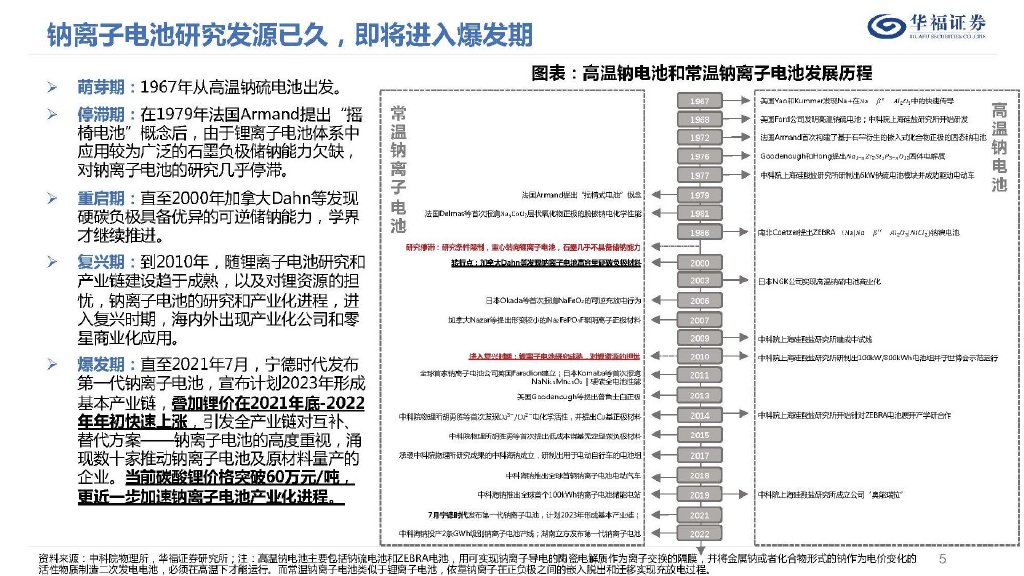

�����c�x��늳��о��l(f��)Դ�Ѿã������M(j��n)�뱬�l(f��)��

������ѿ�ڣ�1967��ĸߜ��c��늳س��l(f��)�� ͣ���ڣ���1979�귨��Armand���“�u ��늳�”�����������x��늳��wϵ�� ��(y��ng)���^��V����ʯīؓ(f��)�O���c����Ƿȱ�� ���c�x��늳ص��о���ͣ���� �؆��ڣ�ֱ��2000����ô�Dahn�Ȱl(f��)�F(xi��n) Ӳ̼ؓ(f��)�O�߂䃞(y��u)���Ŀ��惦�c�������W(xu��)�� ���^�m(x��)���M(j��n)�� ��(f��)�d�ڣ���2010�꣬�S��x��늳��о��� �a(ch��n)�I(y��)朽��O(sh��)څ�ڳ��죬�Լ�����YԴ�ē�(d��n) �n���c�x��늳ص��о��ͮa(ch��n)�I(y��)���M(j��n)�̣��M(j��n) ���(f��)�d�r�ڣ�����(n��i)����F(xi��n)�a(ch��n)�I(y��)����˾���� ���̘I(y��)����(y��ng)�á� ���l(f��)�ڣ�ֱ��2021��7�£����r���l(f��)�� ��һ���c�x��늳أ�����Ӌ��2023���γ� �����a(ch��n)�I(y��)朣��B��䇃r��2021���-2022 ����������ϝq�����l(f��)ȫ�a(ch��n)�I(y��)朌����a�� �������——�c�x��늳صĸ߶���ҕ��ӿ �F(xi��n)��(sh��)ʮ���Ƅ��c�x��늳ؼ�ԭ�������a(ch��n)�� ��I(y��)����(d��ng)ǰ̼��䇃r��ͻ��60�fԪ/���� ����һ�������c�x��늳خa(ch��n)�I(y��)���M(j��n)�̡�

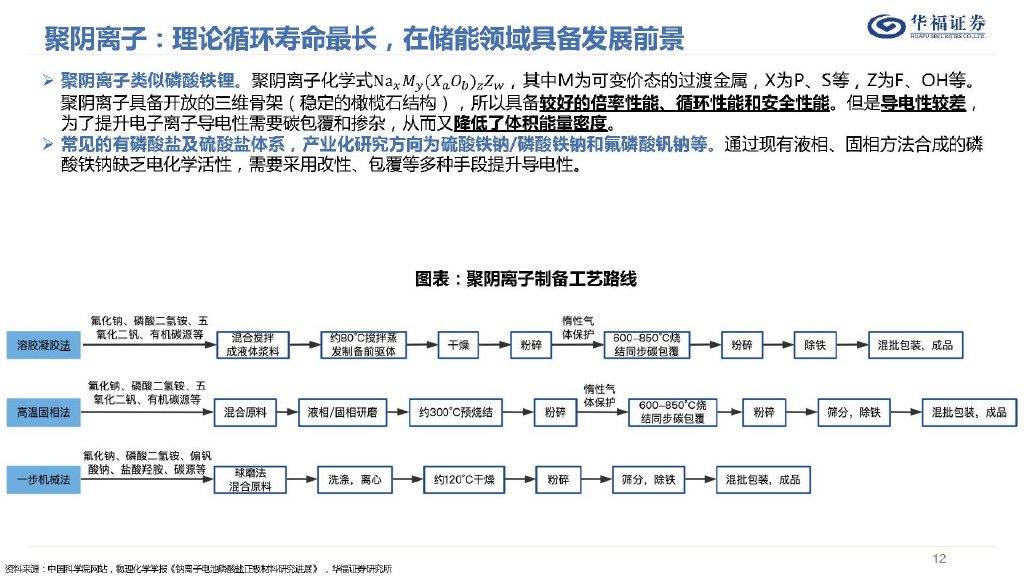

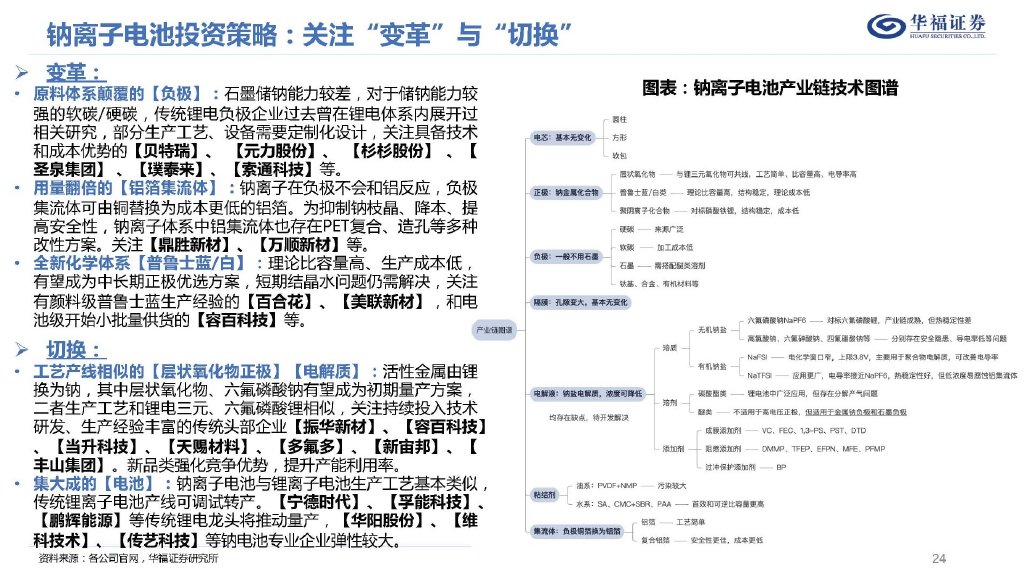

늳ؼ����ϼ��g(sh��)·������

����늳أ���ˇ�c��x��늳����

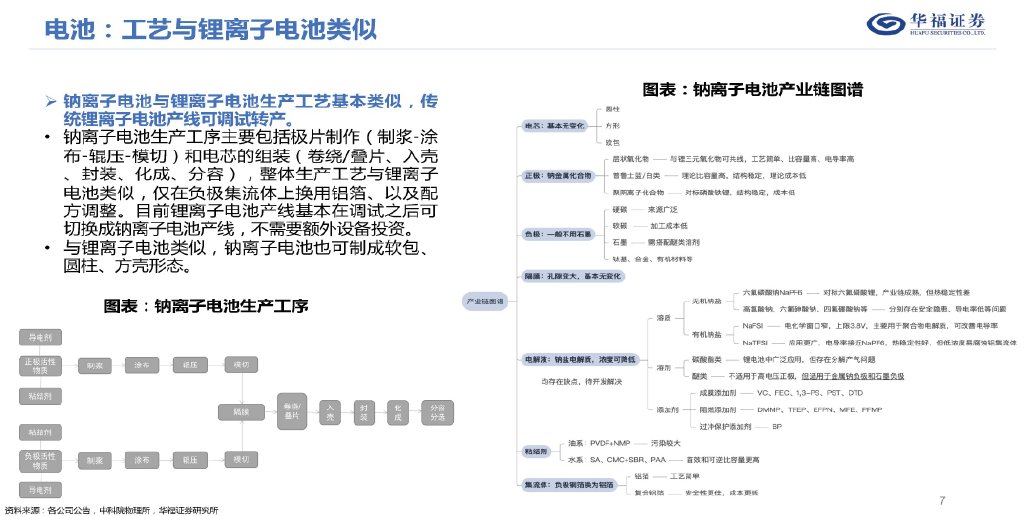

�����c�x��늳��c��x��늳����a(ch��n)��ˇ������ƣ��� �y(t��ng)��x��늳خa(ch��n)�����{(di��o)ԇ�D(zhu��n)�a(ch��n)���c�x��늳����a(ch��n)������Ҫ�����OƬ�������Ɲ{-Ϳ ��-݁��-ģ�У����о�ĽM�b�����@/�BƬ���뚤 �����b�����ɡ����ݣ������w���a(ch��n)��ˇ�c��x�� 늳���ƣ��H��ؓ(f��)�O�����w�ϓQ���X�����Լ��� ���{(di��o)����Ŀǰ��x��늳خa(ch��n)���������{(di��o)ԇ֮��� �ГQ���c�x��늳خa(ch��n)��������Ҫ�~���O(sh��)��Ͷ�Y�� �c��x��늳���ƣ��c�x��늳�Ҳ���Ƴ�ܛ���� �A���������ΑB(t��i)��

�������O�����l·������ǧ��Ӡ��������������ȑ�(y��ng)��

�����Ӡ�����������ѹ��ˣ����a(ch��n)���x���������Y(ji��)��(g��u)�����x��늳��� Ԫ���O���ϣ������������^�ߡ��C�����ܺã�ͨ�^�{(di��o)���^�ɽ���Ԫ�� �x��ͱ��������Լ���������ܵȶ���������ˇ���죨��ˇ�� �̺��O(sh��)�������Ԫ�������ƣ���������I(y��)�����������Ԫ���O���� �S�̣��܉��ṩһ���Ժá����ܷ�(w��n)���Ę�Ʒ�����a(ch��n)ԭ�ϣ��ǽ��ڮa(ch��n)�I(y��) �����x������

��������ʿ�{(l��n)�ף������У����^�ɽ��ٿɃHʹ�óɱ��^�͵�Fe��Mn���� Փ�����ܶ��^�ߣ��ϳɜضȵͣ��ܺijɱ��ͣ����dz��ڟ��T·������ �������a(ch��n)�r�Y(ji��)��ˮ�����^�y��Ӱ�ѭ�h(hu��n)�Ͱ�ȫ�ԣ�����(d��ng)ǰ��(w��n)�����^� ��δ����ˇ���Ƴ���������ɞ�������ܶ�+�ͳɱ���(y��u)�x������

��������x�ӣ����䷽������ �D�����c�x��늳����O���g(sh��)·������ ��������F䇵��ϙ�ʯ �Y(ji��)��(g��u)���Y(ji��)��(g��u)��(w��n)���Ըߣ� �Ķ��߂����L����Փѭ �h(hu��n)���������m�����ڃ� ���Ј�������(d��o)����^� �����ܶ��^�͡����Г� �C·���ɱ��^�ߡ����F ·�������ܶȱ��F(xi��n)�^� ��(d��ng)ǰ��Ҫ���郦�䷽����

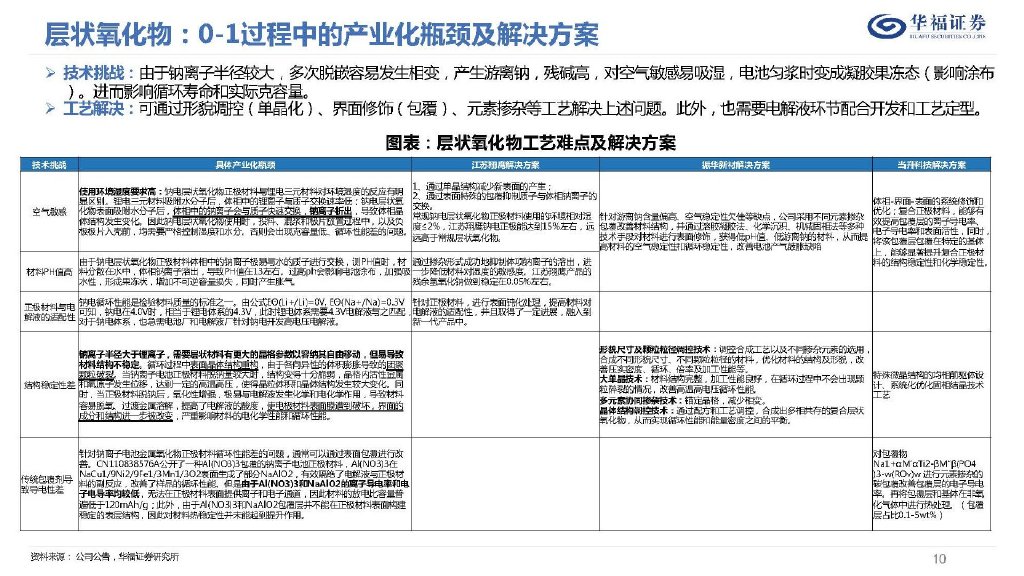

�����Ӡ��������ˇ�����c��Ԫ���O��ƣ��䷽���{(di��o)��(ji��)���^��

������Ҋ���ǰ����wλ�ã�O3����ʼ�c�������ߣ��������ߣ���������λ�ã�P2�����g�����������ݔ���ʣ������ԣ��ͽY(ji��)��(g��u)��(w��n)���ԣ��ɷN���� ��ʽ�� �����c��䇸������c�^�ɽ��ٷ��x�γɌӠ�Y(ji��)��(g��u)��Ŀǰ�H�l(f��)�F(xi��n)���i�γɵ�䇌Ӡ���������Կ�����늣����c���x��߀����Ti��V��Cr��Fe ��Cu�ȡ���ͬ�䷽���Y(ji��)��(g��u)Ӱ푺ܴ���ͨ�^���ϳɳ��IJ����M(j��n)�����������Դ_������w��(g��u)���⣬Ŀǰ߀�]��һ�N�����܉�ֱ���A(y��)�y�Ӡ���� �ĶѯB�Y(ji��)��(g��u)���M(j��n)��ָ��(d��o)�O(sh��)Ӌ�Ƃ䡣 �a(ch��n)�I(y��)���M(j��n)չ����Ҫ���a(ch��n)���E�֞�ǰ�(q��)�w��Ϻ����O���Y(ji��)�����Դ�ʩ�������������s�ȣ��������c��x��늳���Ԫ���O�a(ch��n)�����ݣ����Y(ji��)��՛]�� ����Ҫ���������]��Ҫ���^�ͣ����Y(ji��)�Δ�(sh��)һ���2�Σ��е�懮a(ch��n)�������M��Ҫ�����Ҫ���O(sh��)Ӌ�Įa(ch��n)���г��a(ch��n)�������a(ch��n)���ԁ�Դ�ڟ��Y(ji��)�r �L�ʹΔ�(sh��)����

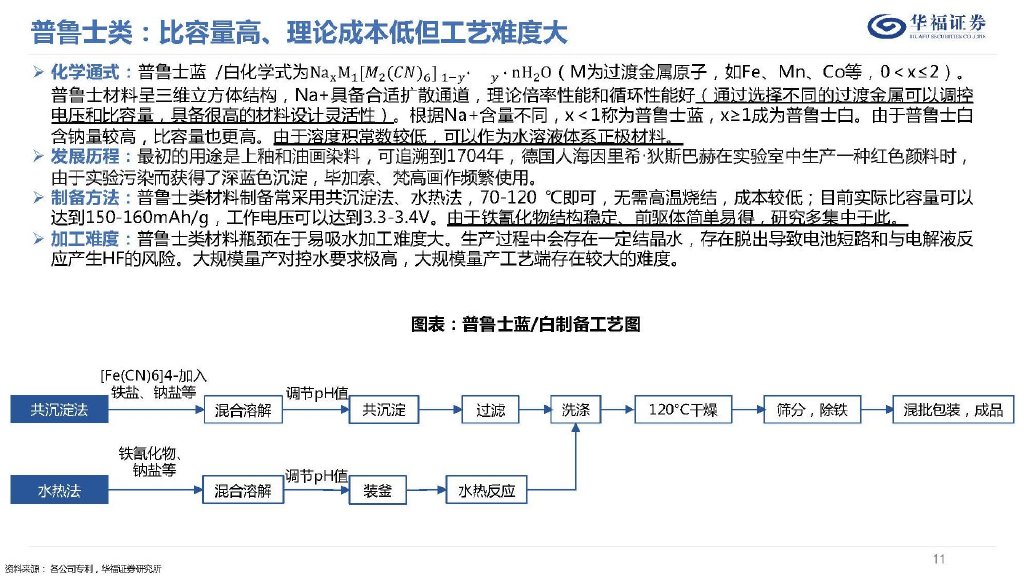

��������ʿ��������ߡ���Փ�ɱ��͵���ˇ�y�ȴ�

��������ʿ���ϳ����S�����w�Y(ji��)��(g��u)��Na+�߂���m�Uɢͨ������Փ�������ܺ�ѭ�h(hu��n)���ܺã�ͨ�^�x��ͬ���^�ɽ��ٿ����{(di��o)�� 늉��ͱ��������߂�ܸߵIJ����O(sh��)Ӌ�`���ԣ�������(j��)Na+������ͬ��x��1�Q������ʿ�{(l��n)��x≥1�ɞ�����ʿ�ס���������ʿ�� ���c���^�ߣ�������Ҳ���ߡ������ܶȷe����(sh��)�^�ͣ���������ˮ��Һ�wϵ���O���ϡ� �l(f��)չ�v�̣��������;�����Ժ��ͮ�Ⱦ�ϣ����ݵ�1704�꣬���˺�����ϣ·��˹�ͺ��ڌ���������a(ch��n)һ�N�tɫ��ϕr�� ���ڌ����Ⱦ���@�������{(l��n)ɫ����������������߮����l��ʹ�á� �Ƃ䷽��������ʿ����Ƃ䳣���ù���������ˮ�ᷨ��70-120 �漴�ɣ��o��ߜ�?z��)��Y(ji��)���ɱ��^�ͣ�Ŀǰ���H���������� �_(d��)��150-160mAh/g������늉������_(d��)��3.3-3.4V�������F�軯��Y(ji��)��(g��u)��(w��n)����ǰ�(q��)�w�����ã��о��༯���ڴˡ� �ӹ��y�ȣ�����ʿ���ƿ�i��������ˮ�ӹ��y�ȴ����a(ch��n)�^���Е�����һ���Y(ji��)��ˮ������Ó����(d��o)��늳ض�·���c늽�Һ�� ��(y��ng)�a(ch��n)��HF���L(f��ng)�U����Ҏ(gu��)ģ���a(ch��n)����ˮҪ��O�ߣ���Ҏ(gu��)ģ���a(ch��n)��ˇ�˴����^����y�ȡ�

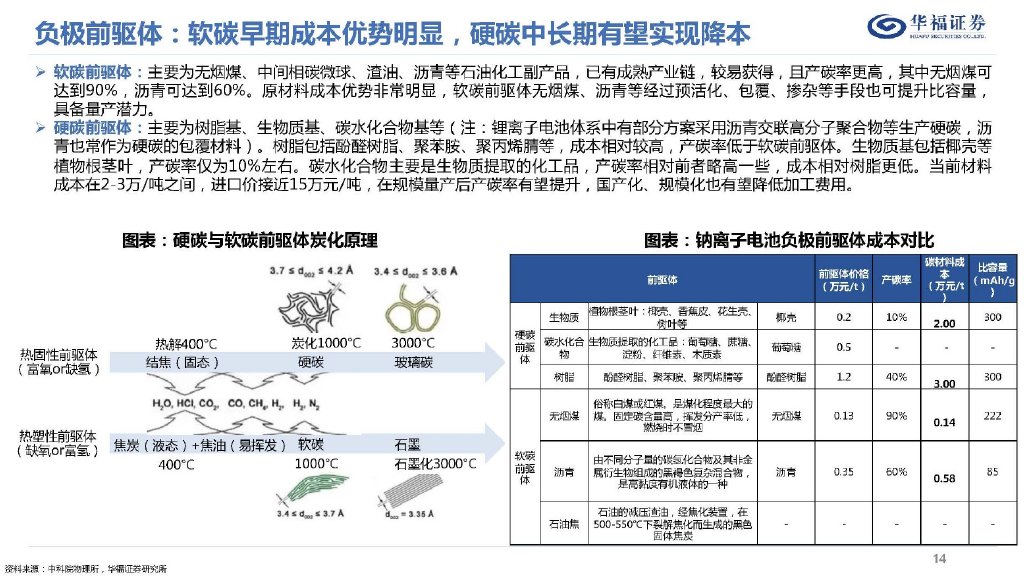

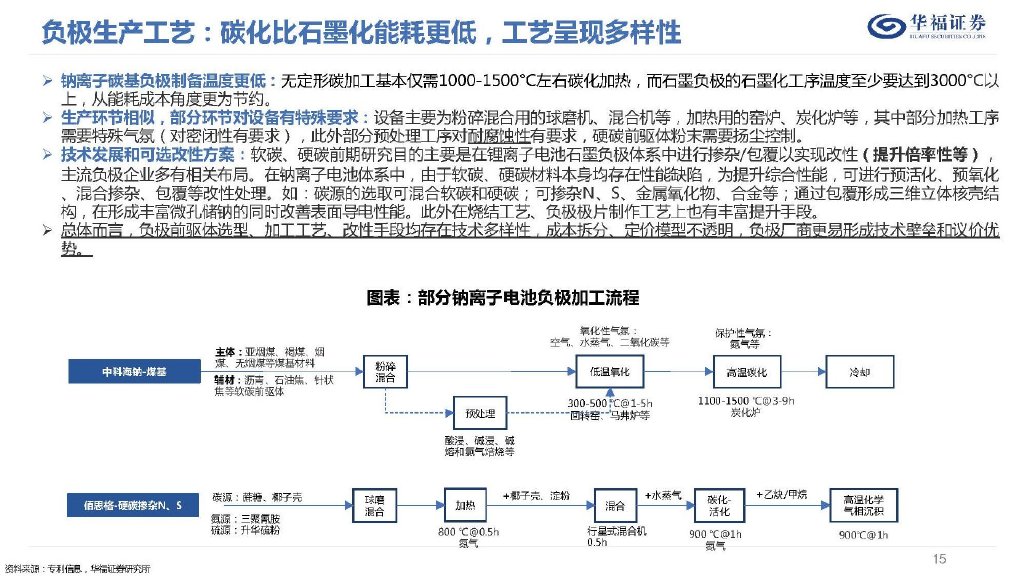

����ؓ(f��)�O����ʯī�ГQ��o����̼��Ӳ̼��ܛ̼���аl(f��)չ?ji��)��?/strong>

�����c�x��늳�ؓ(f��)�O��(d��ng)ǰһ�㲻ʹ��ʯī����̼���wϵ�ж���� �o����̼�������^�c�J(r��n)��Na+ֱ����Li+1.3�����o����ʯī ���g�����w�ƣ���K��Rb��Cs�����^�ߵĿ�����������F(xi��n)�� ���|(zh��)��߀�����ڟ����W(xu��)���}���c�x���cʯī��֮�g����� �������ڮ�(d��ng)ǰ����늽�Һ���y���γɷ�(w��n)����ӻ�������� ��Q������܄������c�x��늳�?z��)o��ֱ������ʯīؓ(f��)�O���� ����ʯī���̶��^�͵ğo����̼�����g���ʯī�ߣ��錍�F(xi��n) �o�p�ĵĸ߱����Դ��»��A(ch��)�� Ӳ̼�������^�ߣ����ɱ���Ҏ(gu��)ģ���д��ӄݡ�Ӳ̼ǰ�(q��)�w�� ����Բ��ϣ��ߜ����y��ʯī�����Y(ji��)��(g��u)�Ų����o�����S�� �ס������g϶�����������ߡ���Ûϵ��(sh��)С�������^ ����(d��o)�±ȱ���e�^���״�Ч�ʵ͡���Ӳ̼һ����������|(zh��) �����ۡ���֬��ǰ�(q��)�w���a(ch��n)̼Ч�ʵͣ��ɱ������^�ߡ� ܛ̼���c�����ͣ���ǰ�(q��)�w�a(ch��n)̼�ʸ��ߣ��߂�ɱ���(y��u)�ݡ�ܛ ̼ǰ�(q��)�w������Բ��ϣ��ߜ�������ʯī�����Y(ji��)��(g��u)������ ���g����̣����c�����^�͡�ǰ�(q��)�wһ�����ú���r�ࡢʯ �ͽ���ʯ�����I(y��)���a(ch��n)Ʒ���a(ch��n)�I(y��)���������죬�a(ch��n)̼Ч�ʿ� ���_(d��)��90%���ϡ� ���⣬�Ͻ���������������������ؓ(f��)�Oһ������^ �ߵı��������������״Ύ삐Ч�ʵ͡�늘O�ۻ��Ȇ��}��� ��ؓ(f��)�O�՚ⷀ(w��n)���Ժã�Ҳ�߂䃦�䝓����

����ؓ(f��)�O���a(ch��n)��ˇ��̼����ʯī���ܺĸ��ͣ���ˇ�ʬF(xi��n)������

�����c�x��̼��ؓ(f��)�O�Ƃ�ضȸ��ͣ��o����̼�ӹ������H��1000-1500°C����̼���ӟᣬ��ʯīؓ(f��)�O��ʯī������ض�����Ҫ�_(d��)��3000°C�� �ϣ����ܺijɱ��Ƕȸ��鹝(ji��)�s�� ���a(ch��n)�h(hu��n)��(ji��)���ƣ����֭h(hu��n)��(ji��)���O(sh��)��������Ҫ���O(sh��)����Ҫ��������õ���ĥ�C����ϙC�ȣ��ӟ��õĸG�t��̿���t�ȣ����в��ּӟṤ�� ��Ҫ�����գ������]����Ҫ�����ⲿ���A(y��)̎������?q��)����g����Ҫ��Ӳ̼ǰ�(q��)�w��ĩ��Ҫ�P�m���ơ� ���g(sh��)�l(f��)չ�Ϳ��x���Է�����ܛ̼��Ӳ̼ǰ���о�Ŀ����Ҫ������x��늳�ʯīؓ(f��)�O�wϵ���M(j��n)�Г��s/�����Ԍ��F(xi��n)���ԣ����������Եȣ��� ����ؓ(f��)�O��I(y��)�������P(gu��n)���֡����c�x��늳��wϵ�У�����ܛ̼��Ӳ̼���ϱ�������������ȱ�ݣ��������C�����ܣ����M(j��n)���A(y��)����A(y��)���� ����ϓ��s�������ȸ���̎�����磺̼Դ���xȡ�ɻ��ܛ̼��Ӳ̼���ɓ��sN��S������������Ͻ�ȣ�ͨ�^�����γ����S���w�˚��Y(ji��) ��(g��u)�����γ��S���׃��c��ͬ�r���Ʊ��挧(d��o)����ܡ������ڟ��Y(ji��)��ˇ��ؓ(f��)�O�OƬ������ˇ��Ҳ���S�������ֶΡ� ���w���ԣ�ؓ(f��)�Oǰ�(q��)�w�x�͡��ӹ���ˇ�������ֶξ����ڼ��g(sh��)�����ԣ��ɱ���֡����rģ�Ͳ�����ؓ(f��)�O�S�̸����γɼ��g(sh��)�ډ����h�r��(y��u) �ݡ�

����늽�Һ�����������c��ʹ�ìF(xi��n)�Юa(ch��n)���������a(ch��n)���x����

�����c�x��늳�늽�Һ�c��x��늳���ƣ������|(zh��)���܄������ӄ��M�ɡ��������|(zh��)���}��Q���c�}���܄������ӄ������ɏ�(f��) ����x��늳��еij����wϵ����Ҳ��Ҫ����(j��)�c�x���������䷽�{(di��o)�����������ܡ� �c�x��˹�п�˹ֱ������x��С���͝�ȵ��c�}늽�Һ�����^�ߵ��x�ӌ�(d��o)��ʣ���Փ�Ͽ���ʹ�õ͝��늽�Һ���Թ�(ji��)�s�� ���� ���|(zh��)�c�}��Ҫ�֞��ЙC�c�}�͟o�C�c�}�ɴ�����Пo�C�c�}�е�NaPF6���a(ch��n)��ˇ�c��x��늳��wϵ�����\�õ��������� 䇹�ˇ�Y(ji��)��(g��u)��ƣ����J(r��n)������߮a(ch��n)�I(y��)��ǰ�����c�}�����᷀(w��n)����Ƿ�ѡ��ЙC�c�}�е�NaFSI��(d��o)��ʸߵ�늻��W(xu��)����խ�� NaTFSI�᷀(w��n)���Ժõ��͝�����g�����w��

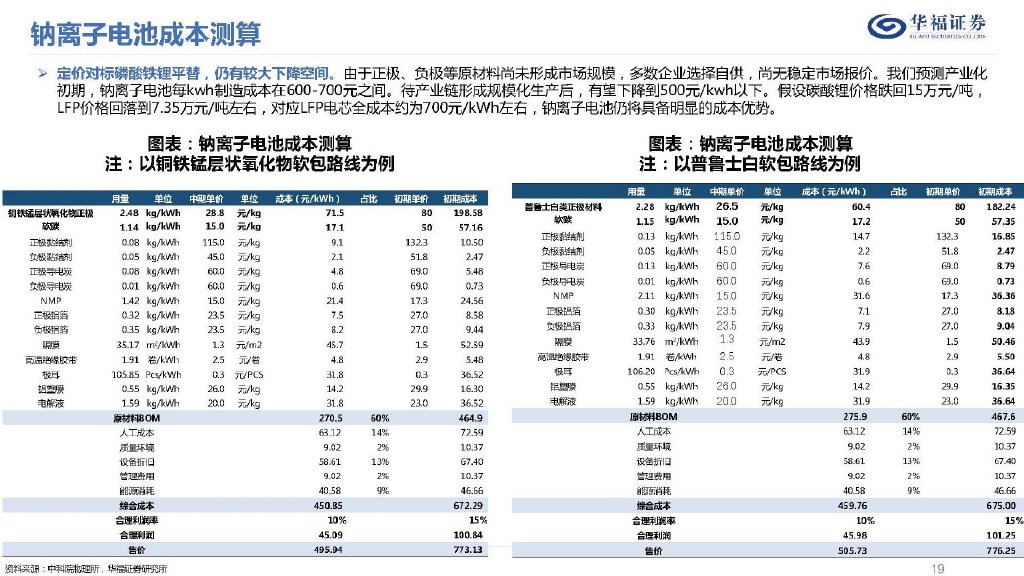

�c�x��늳�BOM�ɱ��y��

�����c�x��늳سɱ��y��

�������r����(bi��o)�����F�ƽ�棬�����^���½����g���������O��ؓ(f��)�O��ԭ������δ�γ��Ј�Ҏ(gu��)ģ������(sh��)��I(y��)�x���Թ����Пo��(w��n)���Ј���r���҂��A(y��)�y�a(ch��n)�I(y��)�� ���ڣ��c�x��늳�ÿkwh����ɱ���600-700Ԫ֮�g�����a(ch��n)�I(y��)��γ�Ҏ(gu��)ģ�����a(ch��n)�������½���500Ԫ/kwh���¡����O(sh��)̼��䇃r�����15�fԪ/���� LFP�r����䵽7.35�fԪ/�����ң�����(y��ng)LFP�оȫ�ɱ��s��700Ԫ/kWh���ң��c�x��늳��Ԍ��߂����@�ijɱ���(y��u)�ݡ�

�a(ch��n)������������y��

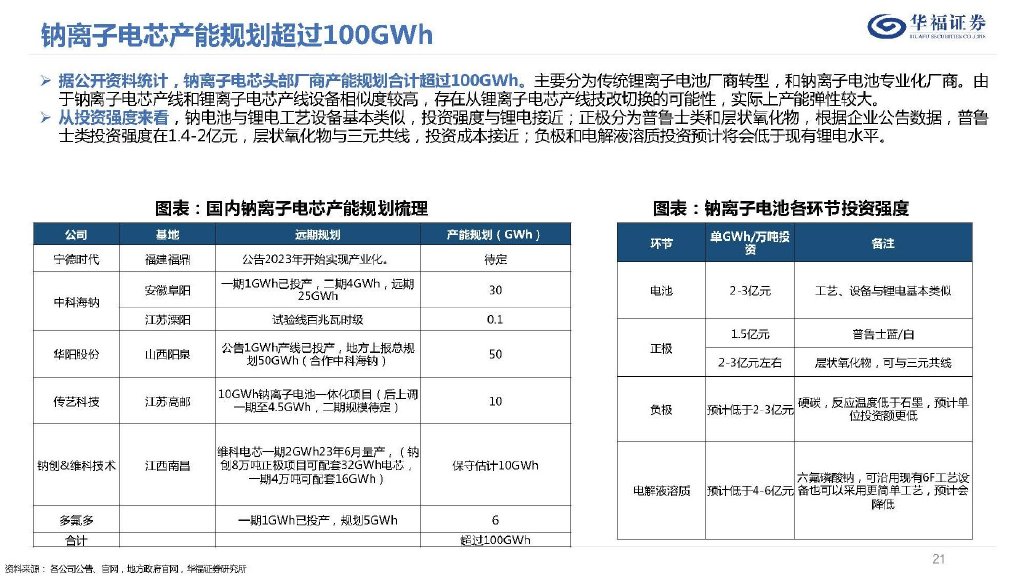

�����c�x���о�a(ch��n)��Ҏ(gu��)�����^100GWh

������(j��)���_�Y�Ͻy(t��ng)Ӌ���c�x���о�^���S�̮a(ch��n)��Ҏ(gu��)����Ӌ���^100GWh����Ҫ�֞���y(t��ng)��x��늳؏S���D(zhu��n)�ͣ����c�x��늳،��I(y��)���S�̡��� ���c�x���о�a(ch��n)������x���о�a(ch��n)���O(sh��)�����ƶ��^�ߣ����ڏ���x���о�a(ch��n)�������ГQ�Ŀ����ԣ����H�Ϯa(ch��n)�����^�� ��Ͷ�Y���ȁ������c늳��c�늹�ˇ�O(sh��)�������ƣ�Ͷ�Y�����c�늽ӽ������O�֞�����ʿ͌Ӡ����������(j��)��I(y��)���攵(sh��)��(j��)������ ʿ�Ͷ�Y������1.4-2�|Ԫ���Ӡ��������c��Ԫ������Ͷ�Y�ɱ��ӽ���ؓ(f��)�O��늽�Һ���|(zh��)Ͷ�Y�A(y��)Ӌ�������ڬF(xi��n)����ˮƽ��

�����c�x��늳�����y��

����չ��A00��늄�܇��늄Ӄ�݆܇�̓����I(l��ng)��2025�ꌦ늳�����s��441GWh�����O(sh��)�c�x��늳؝B�ʞ�16%������(y��ng)�c �x��늳�����71.2GWh��չ��2030�꣬�c�x��늳����������_(d��)��439GWh���ڴ��҂����{(di��o)���Q���B�ʵ��ǹ��o��(c��)������ ����c�x��늳����ܡ��ɱ����A(y��)�ڣ����H������g����

�a(ch��n)�I(y��)����c��˾����

�������r������ȫ�����^���I(l��ng)���c�x��늳����a(ch��n)

����2021��7���r����ʽ�l(f��)����һ���c�x��늳أ�Ӌ��2023���γɻ����a(ch��n)�I(y��)朣��������ڶ����c�x��늳ص������ܶȌ��_(d��)��200Wh/kg��ϵ�y(t��ng) �����ܶ�������160Wh/kg��ͬ�r������(chu��ng)�µ���c���늳ذ��������ܵ��+�ͳɱ����c���a���ƄӮa(ch��n)�I(y��)����(y��ng)�ã���

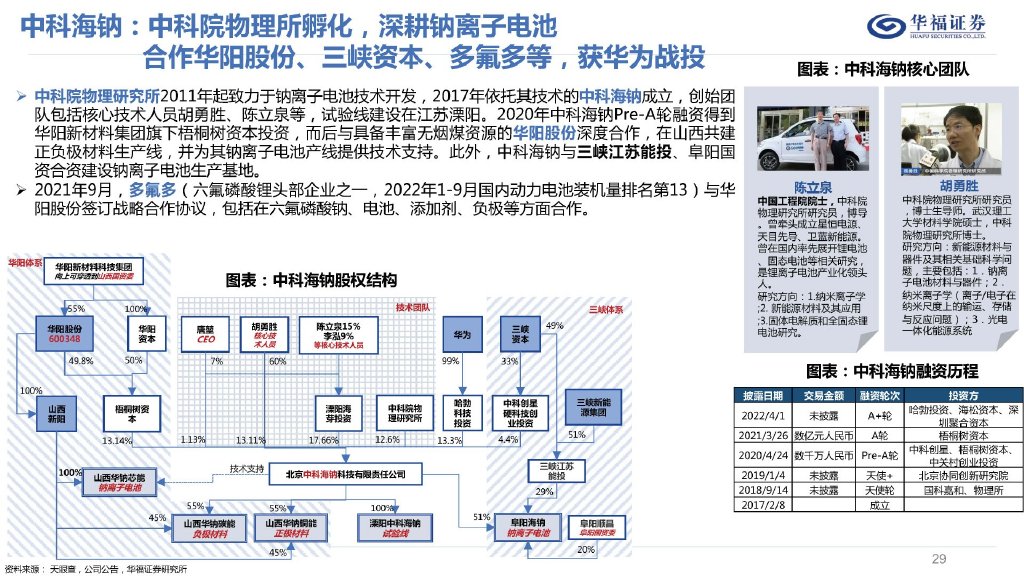

�����пƺ��c���п�Ժ����������������c�x��늳� �����Aꖹɷݡ����{�Y���������ȣ��@�A���(zh��n)Ͷ

�����п�Ժ�����о���2011�����������c�x��늳ؼ��g(sh��)�_�l(f��)��2017�������似�g(sh��)���пƺ��c��������(chu��ng)ʼ�F ꠰������ļ��g(sh��)�ˆT���١����Ȫ�ȣ�ԇ���O(sh��)�ڽ��K��ꖡ�2020���пƺ��cPre-A݆���Y�õ� �A��²��ϼ��F������ͩ���Y��Ͷ�Y�������c�߂��S���o��ú�YԴ���Aꖹɷ���Ⱥ�������ɽ������ ��ؓ(f��)�O�������a(ch��n)�����������c�x��늳خa(ch��n)���ṩ���g(sh��)֧�֡����⣬�пƺ��c�c���{���K��Ͷ����ꖇ� �Y���Y���O(sh��)�c�x��늳����a(ch��n)���ء�

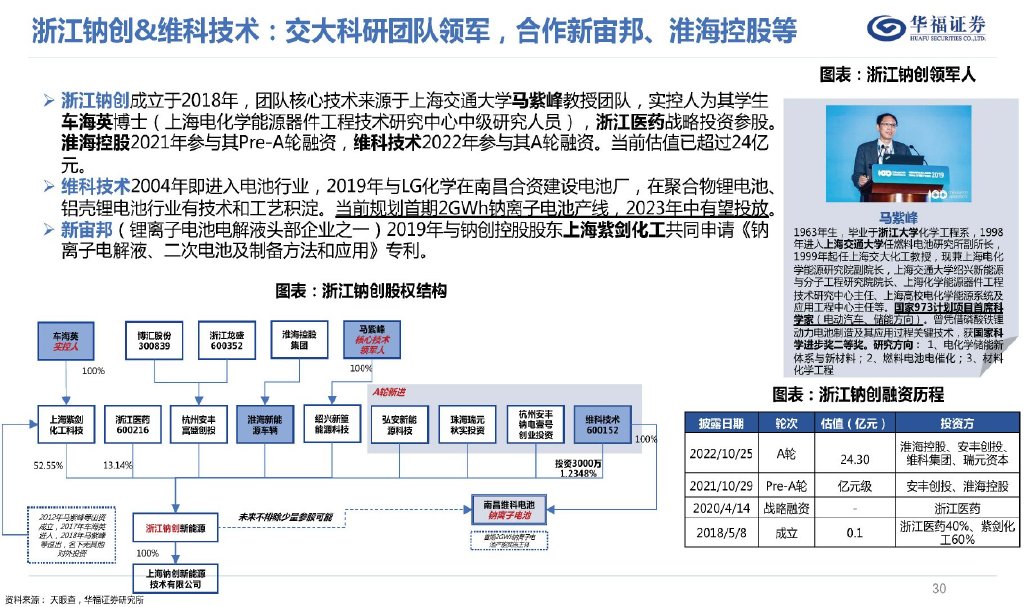

�����㽭�c��(chu��ng)&�S�Ƽ��g(sh��)��������ЈF��I(l��ng)܊���������������عɵ�

�����㽭�c��(chu��ng)������2018�꣬�F��ļ��g(sh��)��Դ���Ϻ���ͨ��W(xu��)�R�Ϸ���ڈFꠣ������˞���W(xu��)�� ܇��Ӣ��ʿ���Ϻ�늻��W(xu��)��Դ�������̼��g(sh��)�о������м��о��ˆT�����㽭�t(y��)ˎ��(zh��n)��Ͷ�Y���ɡ� �����ع�2021�ꅢ�c��Pre-A݆���Y���S�Ƽ��g(sh��)2022�ꅢ�c��A݆���Y����(d��ng)ǰ��ֵ�ѳ��^24�| Ԫ��

�����S�Ƽ��g(sh��)2004�꼴�M(j��n)��늳��ИI(y��)��2019���cLG���W(xu��)���ϲ����Y���O(sh��)늳؏S���ھۺ����늳ء� �X���늳��ИI(y��)�м��g(sh��)��ˇ�e������(d��ng)ǰҎ(gu��)������2GWh�c�x��늳خa(ch��n)����2023��������Ͷ�š�

����������x��늳�늽�Һ�^����I(y��)֮һ��2019���c�c��(chu��ng)�عɹɖ|�Ϻ��τ�������ͬ��Ո���c �x��늽�Һ������늳ؼ��Ƃ䷽���͑�(y��ng)�á�������

��湝(ji��)�x��

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����

����(bi��o)����

�c�x��늳�

��؟(z��)�������ăH�������߂����^�c���c�Ї�늳�(li��n)�˟o�P(gu��n)����ԭ��(chu��ng)���Լ�����������ֺ̓�(n��i)��δ��(j��ng)���W(w��ng)�C�����������Լ�����ȫ�����߲��փ�(n��i)�ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P(gu��n)��(n��i)�ݡ�

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����W(w��ng)ע�� ����Դ��XXX�����Ї�늳�(li��n)�ˣ�������Ʒ�����D(zhu��n)�d������ý�w���D(zhu��n)�dĿ�����ڂ��f������Ϣ�������������W(w��ng)ٝͬ���^�c�͌����挍��ؓ(f��)؟(z��)��

������Ʒ��(n��i)�ݡ����(qu��n)���������}��Ҫͬ���W(w��ng)(li��n)ϵ�ģ�Ո��һ�܃�(n��i)�M(j��n)�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa(ch��n)�I(y��)�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P(gu��n)��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ��(j��ng)��棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս�(j��ng)�������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_(d��)��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I(y��)�l(f��)؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ�(zh��n)�ԣ�ק��Һ�B(t��i) ����ȫ�̑B(t��i)

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�����(d��o)��I(y��)�μ��U��a(ch��n)�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I(y��)5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B(t��i)늳�ِ���������l(f��)

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I(y��)�M���������O(sh��)늳ػ��W(xu��)Ʒ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B(t��i)늳ؾ��x�a(ch��n)�I(y��)��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є�(chu��ng)�º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ���(qu��n)���� �Gɫ�DžR��Դ���g(sh��)�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИI(y��)Ʒ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖