����늳أ�2022��a���_��������2023��a�ܻ��^ʣ

�r�g:2022-10-21 08:38��Դ:늄���܇�^��� ����:������

�c��:

��

2022������10����Ѯ�������Ȕ������_�漆��ȫ���߄�Ҳ���w���С�����ȫ���Q�m���ͮa�I������˼����ȫ�����늳�������ڰl�����h׃�������J�飺

2022��ȫ�����늳خa���_��530GWh���ң���ȥ�����L1.42����

2023���Ї�����Դ��܇�N�����ٺܿ��ܕ��½�������늳ع��������^ʣ��

�W���Խ�����늳خa�I�DZ�Ȼ���Ї�늳���I��ԓ�e�O���c���⸂�������Ї��������쵽�Ї�ݔ��������ء�

01

�������ֵ��ļ���

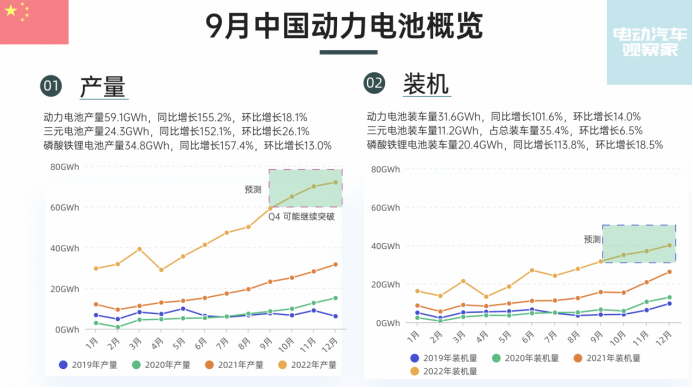

1���¶Ȕ������[

�҂�߀�Ǐ��¶Ȕ���������9�·ݮa����

����늳خa��59.1GWh��ͬ�����L155.2%���h�����L18.1%��

��Ԫ늳خa��24.3GWh��ͬ�����L152.1%���h�����L26.1%��

�����F�늳خa��34.8GWh��ͬ�����L157.4%���h�����L13.0%��

�Įa��������59GWh�@�������ǽ�����¸ߡ�������߄ݣ�����4�·ݳ��F�������⣬�����a����һ���dz����͵�����������2022����Ђ��a�N���µĹ��c�����Խ����܇��������õ��ϸ��C���@������܇��I߀�Ǻ���Ҫ�ġ���ˣ����A��2022��Q4߀�����m�@�N��B���a�����ݕ����Ӷ��͡�

����늳��b�C���Ǹ������ȵĺϸ��C�����yӋ���ģ�9����늳��b܇��31.6GWh��ͬ�����L101.6%���h�����L14.0% ����Ԫ늳��b܇��11.2GWh��ռ���b܇��35.4%���h�����L6.5%�������F�늳��b܇��20.4GWh��ͬ�����L113.8%���h�����L18.5%��

����늳خa���������ڇ����b܇�����ֳ��ڡ�2022���_ʼ���Ї�����늳س��������L�ܿ졣늳��˵Ĕ����@ʾ��9�³���6.8GWh��

�D1 9����늳ظ��[

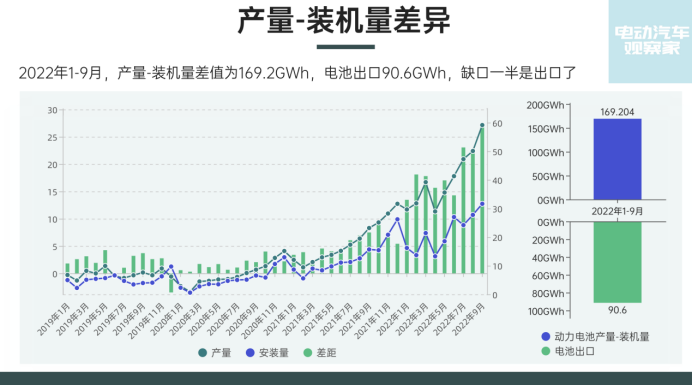

1-9�µĮa���͇����b�C���IJ�ֵ��169.2GWh����������90.6GWh��߀��78.6GWh�����������؛���ֻ����Ƿ��ԭ���в��Ŀǰ�������W�^�Įa�����Ї������҂��a�I朳���Ⱥ�Ҏģ��ȫ���Ⱦ߂�dz����ĸ�������

�D2 ȱ������һ����dz�����

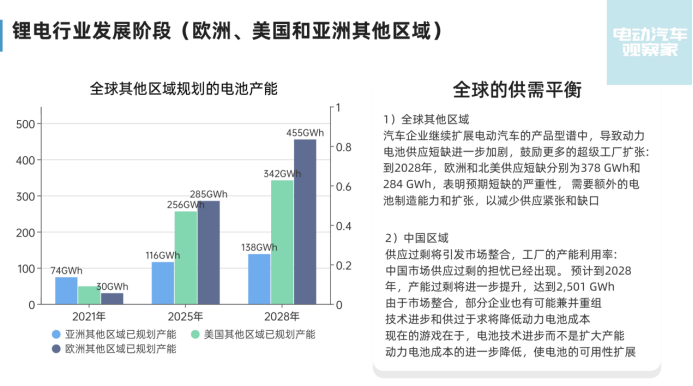

�ļ��ȁ������Ї���Ҏģ���L�@�����a��������������һ���ȵ�100GWh���������Ȍ��F��150GWh���ϣ��A���ļ����܌��F170-175GWh������ȫ���Ї�����늳خa���_��530GWh���ң���ȥ�����L1.42����

�D3 �ļ��ȁ����a��

02

�a��������^ʣ

�a��������^ʣ

����늳خa�����l�����Ї�����Դ��܇�lչ�ֲ��_������Դ��܇��܇�ͷֲ���Ҳֱ��Ӱ푄���늳ظ�֡�

2022���Ї�����Դ����܇��ʹ����ռ��90%���ϣ����м�늄�ռ��80%����늻��ռ��10%����һ���S���^�����Bڅ�ݣ����������в��܇�����L�����졣�̓r��������Ҳ������1-2kWh���܇�͵������Ї���δ��3����ܕ��л�ӻ����ٝB��څ��——�@��ζ�����ϵ�y���蹦���̈́���늳�ӭ���lչ�C����

�D5 2022���Ї�����늳ص�ʹ�ò��

���w������Ҫ������څ�ݣ�

1�����m�ķe�O�Įa�����L���Ї�����늳ع������ڿ������L������I���зe�O�ĔU��Ӌ�����AӋ�a�܌��Mһ��������

2��δ�����Ј����ϣ���Ҏģ��������Ķ�����늳���I���ܕ������ڃȹ���ʧ���r�ӄ����@���ܕ����l�Ј����ϡ�ͬ�r��܇��IҲ�ڷe�O�I���M��늳��I���M�д�ֱ���ϡ�

�Ї������ИI�ѽ��M��t���A�Ρ��������a�N���ߣ��Լ����̓r���p���Ƅ��£�����Դ��܇�B���ѽ��_��һ���ܸߵĔ��֡�������Ҫע����ǣ�Ŀǰ����֮һ�ĝB����֧δ���õ��ģ���ˣ��^�mͻ�����L���y�ȕ��dz���

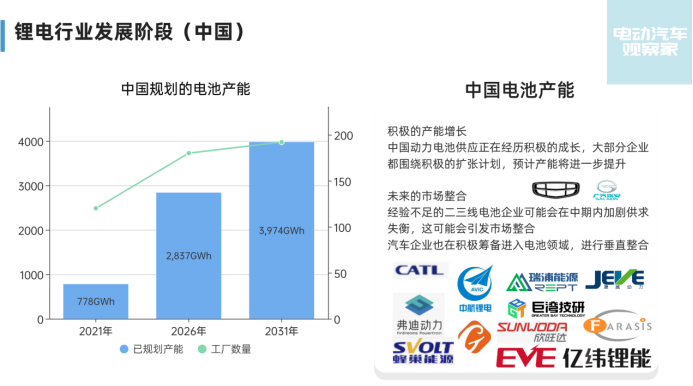

�Ї��Ј������^ʣ�ē��n�ѽ����F��2028�꣬�Ї�늳خa�܌��_��2501GWh��

Ŀǰ����r�ǣ�2023���Ї������Ј�������Դ��܇���ٺܿ��ܕ��½����S֮늳ع����͕��^ʣ���a���^ʣ�����l�Ј����ϣ����S�Įa���������½���

�����Ј����ϣ�������IҲ�п��ܼ沢�ؽM�����g�M�����^�����Mһ�����̈́���늳سɱ���

�@���r����Iƴ�IJ����Ǯa�ܶ��Ǽ��g��ͨ�^���g������늳سɱ����Mһ�����ͣ�ʹ늳صĿ����Եõ��Uչ��

�D6 �Ї�����늳خa�ܵĔUչ

03

��Ԫ���r������I�ȣ��F䇸�ֿ������m׃��

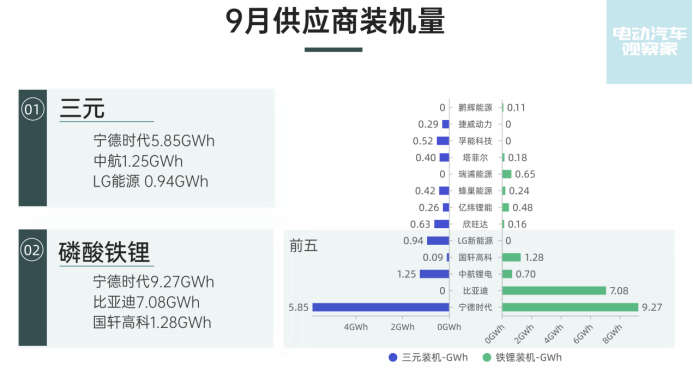

�Ĺ����́�������Ԫ���棬9���r���b�C5.85GWh���h���������ޣ��Є��º��b�C1.25GWh��LG��Դ�b�C0.94GWh��

Ŀǰ���@���I���^�m��չ�ģ���Ҫ�����Є��º��������_���䳲��Դ�̓|����ܡ��ȁ��Ϻ͇��߿��ѽ��������������������F�늳��I��

�����F䇷��棬9���r���b�C9.27GWh���@����������˹���ڇ��Ƚ��������Pϵ�����r������˹���Ĺ����У����ڳ��ںͱ����Ę˜��m�����܇������һֱ�ܷ�����9�£��ȁ����b�C7.08GWh�����m�S����˹����ƽ�⣬�ɼҵIJ��������u��ƽ��

9�£����߿��b�C1.28GWh���Є��º��b�C������0.7GWh���f�������F䇮a��Ҳ�ρ��ˣ������m�x����Ҳ�����ߵ�0.65GWh��

�D7 9�¹����̵��b�C����r

�ڮaƷ�����棬�ܸ��ό��r������Ԫ늳���I�����࣬�ܶ���I�Ą��¾۽��ڸ��ٯBƬ�ļ��g·�������^���������F䇷��棬������IҲ��������Ƶ�Ƭ늳صĮaƷ���S�����N�L�̵��ij��F���AӋ2023�������F�늳���I������֕��и����׃����

�D8 2022��1-9�¹����̵��b�C����r

04

�������չ

��2028�꣬�W�ͱ����^����늳ع�����ȱ�քe��378 GWh��284 GWh�����ԏĔ����Ͽ����A�ڶ�ȱ�ć����ԡ�ͬ�r����܇��I߀���^�m�Uչ늄���܇�ĮaƷ���V���Mһ���ӄ��˄���늳ع�����ȱ���Ķ��Ą����ij������S�M��Ͷ����

������顶����ͨÛ��������Ҫ���_���˽��O���� 2021����ԁ�������Ͷ��15��늳��Ŀ����2026�꣬�a���AӋ�����L�屶���ϣ�2031�꣬�a���AӋ�����L86%��������������ij������S��������ͬһ����^���@һ�^��Ҳ�Q��“����늳؎�”��

�҂������ձ����n����늳���I����������܇��I�dz��e�O������늳؎�����늳خa�ܡ�

�D9 ��������늳خa�I��

�����@�����������������lչ��������늳خa�I朡�

�����͚W��늳خa�I���ɵß���죬���҂���ԓ��ô���ʵؿ����@���������Ї�늳خa�I�挦��ȫ���أ�

һ������̎���ӄ��£�ϣ���lչ�Լ��Įa�I����Ҫ���µĕr���lչ�ǟo�ɺ�ǵġ���Ҫ���҂�߀���m���҂����˵�һ���������W�ޡ����n�����҂����档

ᘌ�늳���I�����J���Ѓ��cֵ��ע�⣺

��һ���Ї��Įa�I朣��������Ȱl���ݣ���������Լ���λ̫�ߣ��Ƿdz����ܱ�����ġ��Ї���I�ܿ��ܕ����˲źͼ��g������ɾ��������ҵ���I��

�ڶ�����Ч�IJ��ԣ��Dž��cȫ�����ښW���������O���S��ֻ�в��౼�ܺ͵������г��m�I�ȵ�ϣ�������Ї��������쵽�Ї�ݔ��������أ��@�Ǯa�I�ȫ�ı�Ȼڅ�ݡ�

�D10 ȫ���늳�����

������X����Ҫ�o�Ї���늳خa�I��c��ٝ�����Կ�������ǰ�����I����Ҳ�ܴlչ����Դ��܇�̈́���늳��ѽ��ɞ������܇���I���ҵĹ��R�������҂����^��·����֮��Ч�����ߣ���������Ҳ���W�����Զ�ȥ���С�

(؟�ξ�������)

���˺���

����늳�

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

����Դ�齛������lչע�돊�ń���

2024-06-04 09:19 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖