늳r�����2022���ϝq

����䇡�懼�����ԭ���ϵĹ���������ȫ��늄�܇�Įa���U����늳��ăr���ڽ��v��ʮ��ļ����½�֮���ƺ�����2022��ӭ���ϝq��

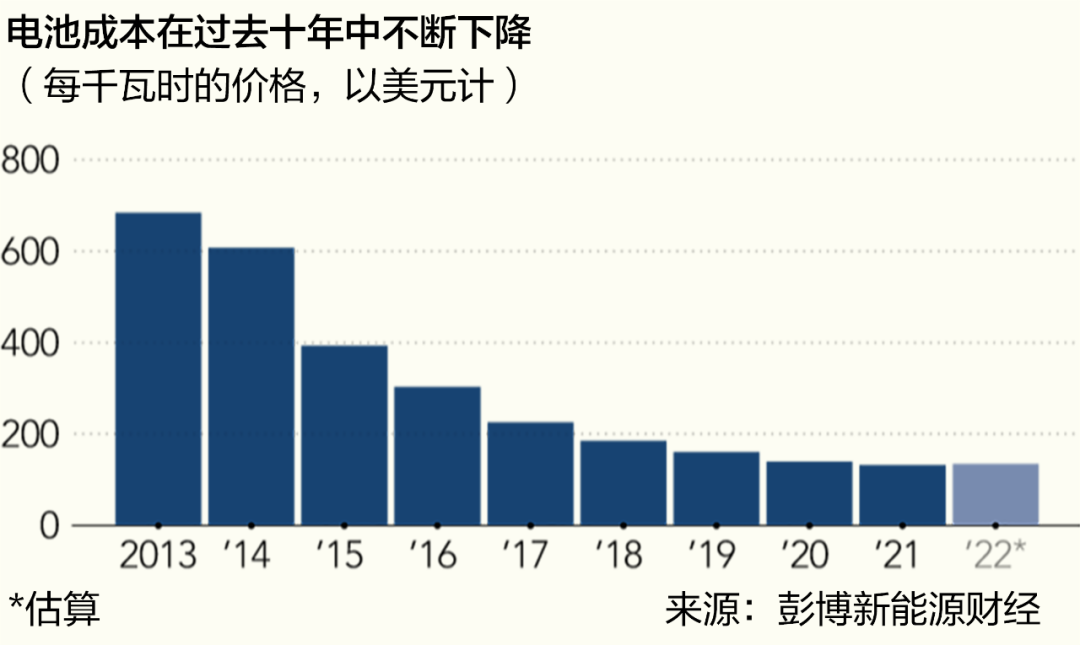

�V�I��˾�������ӬF���Oʩ�Įa�����_�l�¹�����Դ��ͬ�r��̼��䇵Ļ��ʃr����2021��ĩ�_���˄��o䛵�ˮƽ�����Ї��@������늳����a����䇃r���ÿ��261500Ԫ����ţ���2021��1�¸߳��屶߀�ࡣ

늳�����F�IJ���——ꎘO��ʹ�õ�����ԭ���σr��Ҳһֱ���ϝq����2021��1���ԁ���⒵ăr����һ�����_��ÿ��70208��Ԫ����懵ăr���S��15%���_��20045��Ԫ��

���������܇�����̺�늳�������һֱ��Ŭ���������_�l�L�����������ܵ�늳أ�ͬ�rŬ�����ͳɱ�����ԭ���σr��Ĵ�����L���s�������������ڼ��g�Ϻ�Ч����ȡ�õ����档

ԭ���σr������L߀���{����܇�ИI���IJ�����늄ӻ�Ӌ����������ǰ��̫��Ը��늄ӻ��D�͵Ĺ�˾�����S����Ҳ�ƶ���늄���܇���a��Ŀ�ˡ�

䇃r���m�ϝq

������������Դؔ���l������������Ї��Ј��N�۵Ļ𱬣�ȫ��늄���܇�N����Ӌ����2020���310�f�v�_��2021���560�f�v��

��������ȫ��12�µ�һ�݈�棬2022��������Mһ�����L������ζ���@һ�ꌢ���F䇵Ĺ�����ȱ�������ϵ�ʹ�ó��^�ˮa�����ıM�ˎ�档

���Q����������ȫ���Ј����˾���A�y��2022���̼��䇹���������2021���49.7�f���S����63.6�f����������������50.4�f���S����64.1�f�����������ߡ�

��ԃ��˾�������Ɲ��늳�ԭ�����о����O����·�ɸ�����Gavin Montgomery���f��“䇃r��̫��������ǰ�������ǘӴ���µ���”���a�����“��δ�������҂������M��һ�N䇃r���r�������L�����dz����š�”

�ڶ��ڃȣ�䇹����������ġ��Ĵ����������a����2020��ĵ̓r�ں��P�]�˵V���������¹�����Ĵ��ڣ���Ҫ���¹��ÆT����ʹ���a�֏͵�����ǰ��ˮƽ�����Ƿdz����y�ġ�

ͬ�r���Ї����a̼��䇵�䇼ӹ���IҲ�ܵ��^ͻȻ���_�����ʹ�����Ƶ�Ӱ푡��M������һЩ�����ѽ��Ō����@Щ��˾Ҳ��Ȼ��Ŭ���s���a�M�ȡ�

�ձ���һλ䇽����̱�ʾ���AӋԭ���σr������Ŀǰ�ĸ�λ�����f��“������܇�����̵�늄���܇Ŀ�ˣ��҂������Ƿ�������ԭ���Ϲ�����”ԓ�������a���f��ȫ�̑B늳ص��¼��g����Ҫ�����䇡�

������������Դؔ�������2010����x��늳ذ��ăr����ÿǧ�ߕr1200��Ԫ���ϣ�����2021�걩����132��Ԫ��Ȼ��������Ӌ��2022���ƽ���r����ܕ�������ÿǧ�ߕr135��Ԫ��

��O����ͨ��ռ��늳ؽM���ɱ���30%���ң�������O���ϵ��懵Ƚ��كr��Ҳ�ڲ���������

����⒁��f���������l���\ݔ�Д�ͷ���߅���P�]�ǃr���j���ı���ԭ���¹ڲ����W�ܿ���׃������ij��F��ʹ�Ï�����a���������Ϸǵ°���ٵ��Ї�����Ҫ�Q��·�����������µĸɔ_��

����O����һ����Ҫ����懵ăr��t������ʮ������¸ߡ�

懃r�q��ʮ�����

懃r��2022��1��12���j����ʮ���������c������S��늄���܇�Ј��ķ��s�͎��Ĝp�٣���܇���������ڠ�����늄���܇늳ر�����

���ؽ��ٽ����������������g懃r���q�_4.4%����ÿ��22745��Ԫ����2011��8���ԁ�����߿��r��

����ĝq��ʼ��2021��12����Ѯ��������Ӣ�����Ї�����Ҫ�Ј���늄���܇�N�۴���������ڴ��Ƅ��£�懵ăr���ϝq��15%��

��܇�����̸��A����ʹ��懺����ߵ�늳أ����懿�������늳���O���������档�@��ʹ늄���܇���m����̔U��һ���ɿ����L���x���@�����M�߁��f��늄���܇�Ј���������һ���P�I������

늄���܇���^��˹����˾Ӌ����������Ԃ��ؽ��ٽ������г��ăr��ُ�I7.5�f��懾��V���Լ�������Ⓔ��F�Vʯ��Ŀǰ߀�������˹�����������្�@Щ懾��V����������]��懾����S��

Ȼ�����@һ�Q������������Ј���һ�N�Ƅӣ���ǰ��ϯ���йٰ�¡·�R˹�ˣ�Elon Musk������Ц����������aˮƽ“���^�ρ��f�dz����_”��

�c��ͬ�r������V�̱غͱ��أ�BHP���ѽ���̹ɣ�၆��һ������a����Ͷ����1�|��Ԫ�������ϣ���[Ó��ʯȼ�ϡ�

ӡ������������������������a�����ͨ���ԵVʯ�IJ�����ʽ��Ȼ���ڣ�����M���_�ɡ���ȡ�;�����ȫ�����Ў�ʮ�����Ҵ��ڲɵV�I�գ����ж��_˹���Ĵ������ͼ��ô������ġ�

�mȻ�Ї���һ����Ҫ�Ľ������M������懿����ڲ���ه�Ї�����r�±���ȡ���@Ҳʹ�@һԭ���ό�������܇�����̸�����������

����ԭ�����ИI����

���̘I�y�е�ԭ���Ϸ��������᠖·����˹����Daniel Briesemann���J�飬�����������Ј�څ�ݣ�懌����г��m������

���f��“���҂�������늄ӻ���څ�ݣ��e��܇���늄ӻ�������δ������Ƅ���������L���P�I���أ��@Ҳ�Ǟ�ʲô�S����܇���a������ԇ�D��ӆ�L�ڹ�����ͬ�Ա��C������늳ؽ��ٹ�����”

��߀�AӋ懵ăr���ָ�λ������������ѽ���“���Z”�������L�ڹ������@��ζ��δ��ׂ��¿��ܕ����F��ȱ��

ԓ������ָ�����ڂ��ؽ��ٽ������Ă}���懵Ď��ͬ�rҲ�p�ٵ���10�f�����¡��@�ǃ�����������ˮƽ��

“�b��һ�����ϵĎ���Ա�ָ���b�\��ȥ��滯����r���ܕ��^�m�����҂��������@ֻ��懃r�õ�����֧�ε�ԭ��֮һ��”����˹���a�����

�Ї���ȫ�����������M�����S�����Ї������ē��n�������⣬�Ҳ�����ڸ����Ĺ��I�����ИI������

�mȻ�Ї�����һ����Ҫ������a�������S���@������ڶ����w�������л֏��^���������ڸ���懵����M��

�籾����ʢ���y�д�����Ʒ�������܊W��·�hɭ��Ole Hansen���J�飬�mȻ늄���܇�Ј������L��懃r��������������Ї��Ј������LҲ��̧����r��

“늄�܇����������ԭ���Ϲ����ľo�����Լ��Ї��Ӿo���������ž����E�������ڜp��һЩ���^�L�U��”�hɭ��ʾ��

��߀�a���f��“�Ї��Ľ��c���ڏČ����خa�ИI�ž��ē��n�D��e̎���������齛���ṩ�̼���֧�֣�����һЩ�������ڹ��I�����ИI��”

��܇�ИI�����ϝq

�S��ȫ����܇�ИI�ă�ȼ�C�D��늄���܇���_���µ�ԭ���Ϲ����ĉ���Ҳ�S֮������

�͌��R��Ŀ���ǣ���2030�꣬��һ�����܇�N�ی���늄���܇��������܇��˾�AӋ����2030�꣬��ȫ���N����40%�����F늄ӻ�����һ�������@Ӡ�Ļ���У��S����2021��12�±�ʾ��������2030���N��350�f�v늄���܇���@ʹ��ԓ��˾�[Ó���䌦�D��늄���܇��֔���B�ȵ�����

������늳������̂����ڸ������������Ĺ�����Դ����������������늳����a�̌��r�����Ї�ռȫ��늳خa����65%���ϣ�ռ䇻��WƷ�a����һ�����ϣ��ڵؾ����ξo������r�£��@�N������λ��܇�ИI���S���˸е����n��

“�ڳɱ����������棬�]���Ă��������c�Ї���ȡ�”�ձ�䇽������f��“������п϶����ڵؾ����ε��L�U��”

��˹����2020��@�����Լ����������A�_�ݵ�ճ���V������ȡ䇵ę������@��һ����܇������Ŭ���p�����g�̵��������ӡ�ͬ�꣬���R�cĦ������a��Managem�����˞��������Ⓓ����f�h�������~��1.13�|��Ԫ��

����܇��2021��12�º�����һ헅f�h����ُVulcan���F��“��̼”䇣��Թ�����늳ع��S����߀��ͬһ���������������c�����r���Ϲ�˾Umicore����һ�Һ��Y��I���ښW�����a���Wǰ����ꎘO���ϡ�

�S���ʾ��ͨ�^�c�S��ͨ�̵ĺ��������ѽ��@���˰�����ڃȵ����늳�ԭ���Ϲ������ԝM����2030��֮ǰ������

�������о����ĸ��о��T��β�����ɣ�Sanshiro Fukao����ʾ����܇�����̌�ԭ����ҕ���c늳�������Մ�еĻI�a��������ܴ_���@Щ��Ʒ���������e�o�x��ֻ����늳�������ُ�I���F��늳ء������a�ͳɱ�늄���܇��ȫ��ِ�У��@�����������ġ�

��β�f�����S����܇�����́��f����ُ늳�ԭ���Ϻܿ�͕��ɞ醖�}������ȥ���ُ�댧�wһ�ӣ���������ԭ���϶�ȱ����܇�������п��ܟo����Ӌ�����a늄���܇��

“���������ܷ�_��ԭ���ϣ��Q���������ܷ���10���ٳ���”

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖