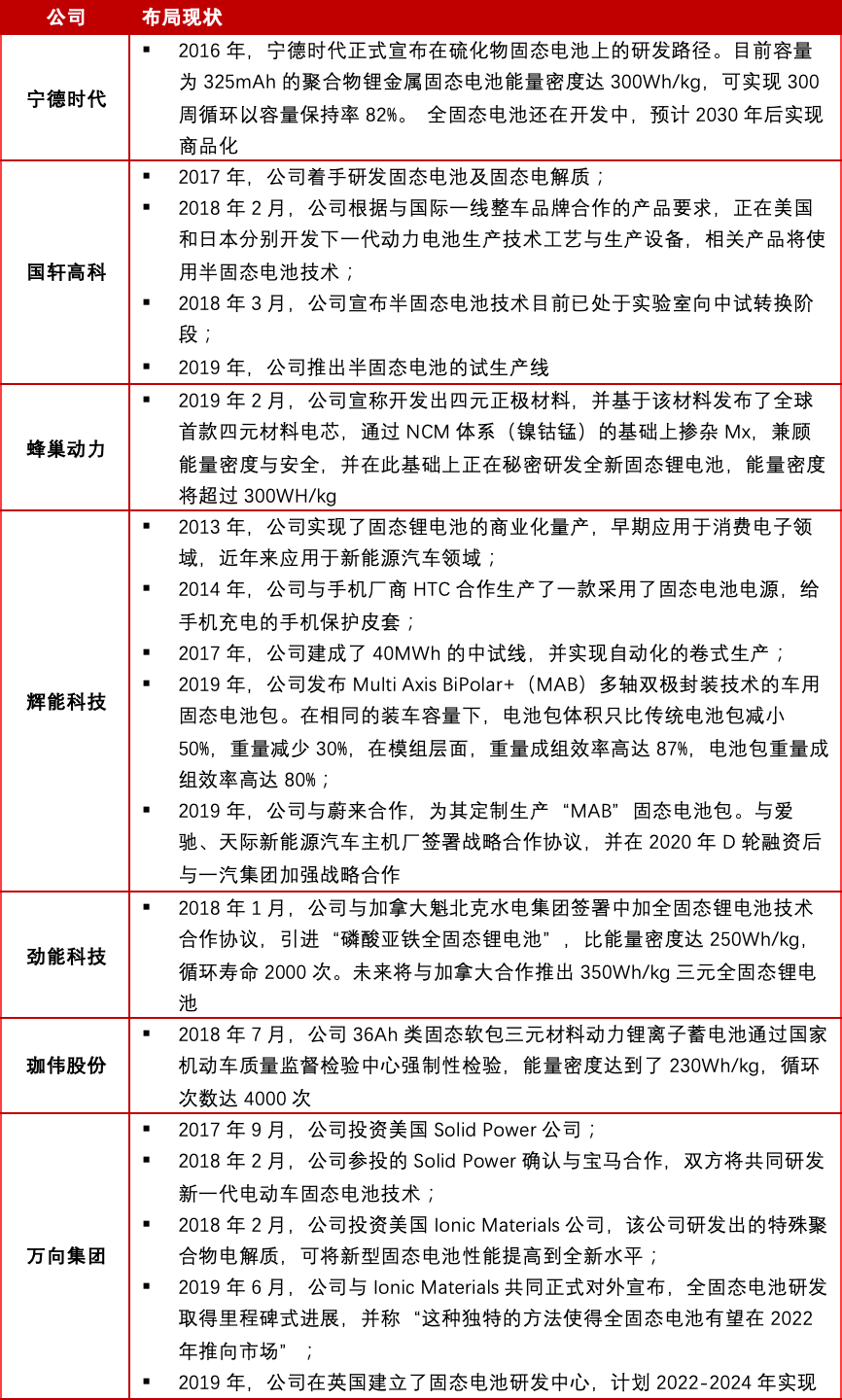

���̑B늳ء��������ИI��ߣ��a�I��϶�����ЩͶ�Y�C����

�r�g:2021-01-06 09:33��Դ:���� ����:�C�ψ��

�c��:

��

���ս�������ǰ������S��Ŀǰ�����_�l�Ĺ̑B늳���܇����ͬ�ȗl���µ��m������Dz��Â��y��x��늳صij��^�ɱ������ҳ�M�ֻ��Ҫ��s10��犣�����ڂ��y늄���܇�s�p����������֮����

��˾��Б�����Ҫ�Ե�һ���ИI����������Щ��˾�аl̎���I���A�Σ�

�����҂��́��˽�һ�¹̑B늳��ИI��

���̑B늳ء��������ИI��ߣ��a�I��϶�����ЩͶ�Y�C����

�ИI�Ј��C��

��һ�� �ИI���x�����

1. ���x

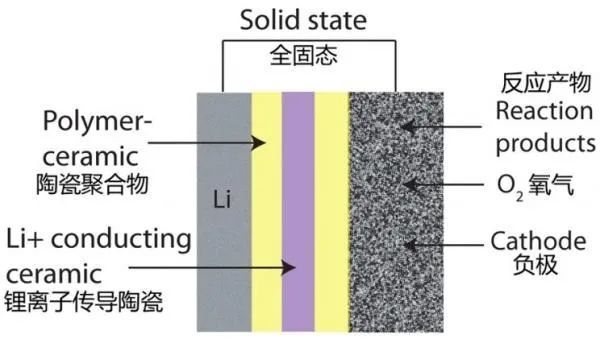

�̑B늳���ָ���ù̑B늽��|����x��늳ء��c���y�늳���ȣ�ȫ�̑B늳���ͻ���ă��c�ǰ�ȫ�ԡ��̑B늳ؾ��в���ȼ���ߜء��o���g�����]�l�����ԣ��̑B늽��|�ǹ̑B늳صĺ��ģ�늽��|���Ϻܴ�̶��ϛQ���˹̑B�늳صĸ�����܅������繦���ܶȡ�ѭ�h�����ԡ���ȫ���ܡ��ߵ͜������Լ�ʹ�É�����

��Դ��OFweek�S�ƾW���ߺ�Ͷ�Y�о�����

2. ���

����늽��|���ϵ��x�̑B늳ؿ��Է֞�ۺ��������������N�wϵ늽��|�����У��ۺ���늽��|�����ЙC늽��|���������c������ڟo�C�մ�늽��|��������ؓ�O���ϵIJ�ͬ���̑B늳�߀���Է֞�̑B��x��늳أ����î�ǰ��x��늳ز����wϵ����ʯī+��̼ؓ�O����Ԫ���O���̑B䇽���늳أ��Խ���䇞�ؓ�O����

������ �ИI�lչ�v��

�̑B늽��|��x��늳ص���Փ�о������ݵ�1972����ؐ������̩��Belgirate�����_�ı��s“���w�еĿ����x��ݔ�\”���h�ϣ�˹�٠���Steele��ӑՓ�˺��m�Ĺ̑B늽��|�Ļ����˜ʣ���ָ�����^�ɽ��ٶ���������늳����O���ϵĝ�����ͬ�꣬����â��Armand����Li/TiS2�������Թ̑Bb-�����X��늽��|����Ԫʯī���O�е�Na+�Uɢ���@���P�ڹ̑B늳صĵ�һ�݈�档

1. ��ѿ�A�Σ�1970��-1990�꣩

1970����1990���̑B늳صij�ʼ�A�Σ����@һ�A�ι���늘O��“�u��늳�”�����Q�����ƌW���x����m��늘O��늽�Һ��20���o70�������͢��ķ��Whittingham��������_ʼ�о���x��늳أ�������������O���������ؓ�O���Ƴ��ׂ��늳أ�����â��Armand�����“�u��늳�”�ĸ��20���o80������ŵϼ{��Goodenough���l�F���䇿���������x��늳����O���ϣ�ؐ��������Ƴ��ׂ����õ���x��ʯī늘O�������m��Manthiram���ŵϼ{��Goodenough���l�F���þۺ���x�ӵ�ؓ�O�ܮa������늉����_���ף�Thackeray���ŵϼ{��Goodenough���l�F�i�⾧ʯ�ǃ��������O���ϡ�

2. ��ʼ�A�Σ�1990��-2000�꣩

1990����2000���Һ�B��x��늳ص��̘I���A�Σ����@һ�r�ڃȣ����ᣨSony����˾�l���̘I��Һ�B��x��늳أ�����˹�ף�Tarascon�����w�s�R�£�Guyomard���M�b�˵�һ��ʯī“LiMn204”�u��늳أ��C��LiMn204������ǰ���ͳɱ���x��늳����O�Ŀ����ԡ�

3. �lչ�A�Σ�2000������

2000���ԁ��̑B늳ص��d���A�Σ����@һ�A�ȣ��ƌW��Ҳ���M��Һ�B��x��늳ء����ϣ�Padhi���ŵϼ{��Goodenough���l�F�����ϙ�ʯ�Y���������}�������F䇱Ȃ��y�����O���ϸ���ȫ���ߜء��ͳ�늣�����˹�ף�Tarascon�����w�s�R�£�Guyomard�������һ�N����LiPF6��EC/DMC늽��|����Ŀǰ늳�����Ę˜�늽�Һ�䷽�߱�������vs. LiCoO2������늉���vs. LiFeP04����NMC�Q�����ձ�����O������â��Armand������̑B�ۺ���늽��|���A�̑B늳ظ��ͬ�r��������ڹ̑B늳ص����́������ᡢ��w�ơ��ؓ�O���o�����̑B늳ؼ��g��

������ �ИI�Ј�Ҏģ

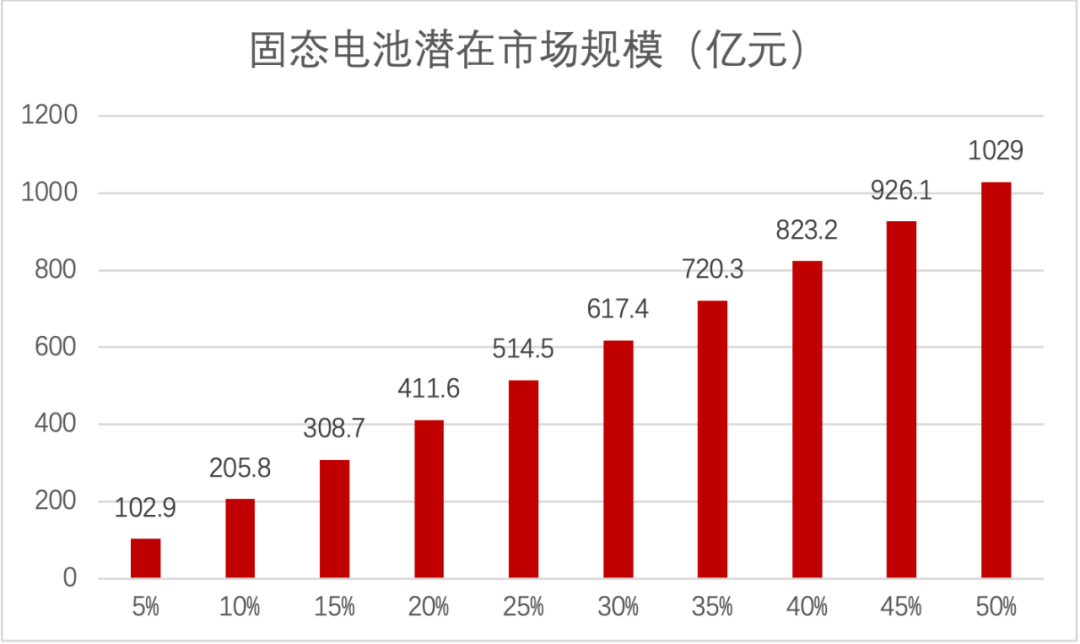

���ڹ̑B늳خ�ǰ߀̎�ڌ�����A�Σ���δ����I����̘I�����a������Ј���δ�����ù̑B늳ء����̑B늳غͬF��Һ�B늳ش�����Q�Pϵ���҂��������늳جF���Ј�Ҏģ����̑B늳؝��ڵ��Ј�Ҏģ�������Ї������Ϣ�a�I�lչ�о�Ժ�Ĕ�����2019���Ї��늳خa�IҎģ��2058�|Ԫ�����Oδ���̑B늳؝B�ʷքe�飺5%��10%��15%��20%��25%��30%��35%��40%��45%��50%�������ߺ�Ͷ�Y�о����Ĺ��㣬�̑B늳��Ј�Ҏģ���Էքe�_����102.9��205.8��308.7��411.6��514.5��617.4��720.3��823.2��926.1��1029�|Ԫ��

��Դ���Ї������Ϣ�a�I�lչ�о�Ժ���ߺ�Ͷ�Y�о�����

���ģ� �ИI�a�I朷���

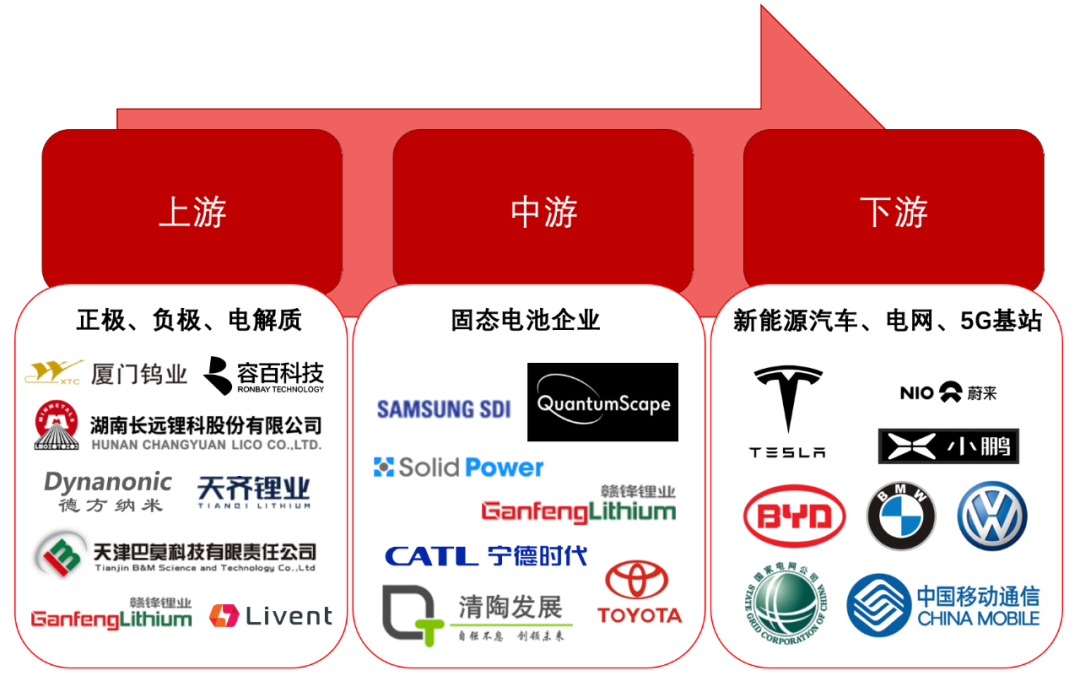

�̑B늳خa�I���Ҫ�����O��ؓ�O��늽��|���ɡ��̑B늳خa�I��cҺ�B�늳ش������ƣ�������Ҫ�ą^�e�������ε�ؓ�O���Ϻ�늽��|��ͬ�������O�����һ�¡�

��Դ���ߺ�Ͷ�Y�о�����

1. �����

1) ���O

�c���y��x��늳����ƣ��̑B늳����O����һ����Ïͺ�늘O������늘O�������|��߀�����̑B늽��|�͌�늄�����늘O����ݔ�x�Ӻ���ӵ����á������O���Ϸ����Ҫ����Ԫ䇡������F䇡����䇺��i����@�ķN��2019�꣬�҇���Ԫ���ϳ�؛��ռ����ߣ��_47.5%������������F䇣�ռ�Ȟ�21.8%�����������ܶȃ��ݵ���Ԫ�����AӋ�Mһ��ȡ�������F��Ј���

2) ؓ�O

�̑B늳�ؓ�O����Ŀǰ��Ҫ�����ڽ����ؓ�O���ϡ�̼��ؓ�O���Ϻ�������ؓ�O������������н����ؓ�O��������������͵��λ�ă��c�ɞ�ȫ�̑B�늳�����Ҫ��ؓ�O����֮һ�����ý������ؓ�O����������40-50%�������ܶȡ�Ŀǰ��ȫ����}�a����Ҫ�������҇���ռ�ȼs70%��2019���҇�����䇿��a�ܼs4700�����a��2903�����a�������ʞ�61.8%��ȫ��������Ҫ�S�̰����M�h䇘I�����R䇘I��Livent��2018���@����˾ȫ��a��ռ���_��79%��

3) 늽��|

ȫ�̑B�늳ز��ù̑B늽��|������y�ЙCҺ�B늽�Һ�������ĸ���̎��Q늳ذ�ȫ�Ԇ��}����늄���܇��Ҏģ����������Ļ��W�Դ���̑B늳ص�����늽��|�wϵ���Ѓ��ӣ�Ŀǰȫ��̑B늳���I���ڲ�ͬ��늽��|�wϵ���M�м��g�аl�����У��W����Iƫ���������c�ۺ����wϵ�������n��I�t���������ڽ�Q�����wϵ��

2. �����

�̑B늳خa�I����Ξ�̑B늳���I��Ŀǰ�̑B늳���I��Ҫ�����������������n���ձ��Ĺ̑B늳���I�����S�Toyota���������d�a��Idemitsu Kosan���������촬��Hitachi Zosen�����n���Ĺ̑B늳���I��������SDI��Samsung SDI����LG���W��LG Chem�����F����Hyundai�����Ї��Ĺ̑B늳���I�����M�h䇘I�����r���������l�{�����հlչ�ȡ������Ĺ̑B늳���I����Solid Power��Quantum Scape��Sakti3�ȡ����Ϲ�˾����Ҫ�^�e��늽��|�ļ��g·���������a�Ƕȷ�����Solid Power��Quantum Scape���S�Toyota��Ŀǰ���g����I�ȣ���ӽ����a��

3. �����

1) ����Դ��܇

�S���̑B늳خaƷ�ij��죬δ�������ڄ���늳��I�F���á����������ߵă��ݣ��҇�����Դ��܇�Ј���2014���_ʼ���ٰlչ���S��2016��2017���ܵ��_�a�¼����a�N���˵�Ӱ푣��a�N�����ٷž���2019���������Դ��܇�a����124.2�f�v��Ŀǰ�����˾������錦����Դ��܇�ИI��Ӱ푣��҇����t�a�N������2021�꣬�ИI�lչ����u�֏��С�

2) 늻��W����

ȫ�̑B늳ر����J����ͻ��늻��W���ܼ��gƿ�i���M��δ���lչ��������d���g����֮һ����늻��W���ܷ��棬Ŀǰ�늳�ռ늻��W���ܱ����_80%�����Y�χ��Ҍ���Դ�lչ��ָ����ᘣ�늻��W�������Ñ�ȡ���������Դ���W�����I�����������ӭ���������L���̑B늳ذlչǰ�����ʡ������Դ��늻��W���ܵ���һ����Ҫ���á��S��5G��վ���O�Ĵ������M�������Դ������Ҳ����ӭ���������L���������Ų������yӋ������2019����҇�������5G��վ��13�f��������2020��5�£����Ų���ʾ���_ͨ5G��վ���^20�f����ÿ������5G��վ���^1�f������2020����ף��҇�5G��վ�����_65�f��

�ИI������

��һ�� �̑B늳،��������M�ߌ�����Դ��܇����̽��]

�̑B늳صļ��g���܌��������M�ߌ�����Դ��܇����̽��]��ʹ����Դ��܇���F��ȼ��܇�ğo�p�����ȼ��܇����������ͨ����55L���ң����հٹ���8L�ĺ���������ſ������600�����ˣ�����Դ��܇�S�̞��ˌ��F��ȼ��܇�ğo�p��������AĿ�˞�_һ������600���늳�ϵ�y�����ĺ������о���о�������ܶ���Wh/kg������������ÿ������о���܉�a������ʵ�������Ŀǰ�Ј����J�Ĵ��ǣ��F��늄�܇��늳�ϵ�y�����ܶȷ�һ���룬���ձ��160Wh/kg����400Wh/kg������늄�܇�ص�ȡ��ȼ��܇���_ʼ�����������Ą���늳أ��oՓ�������F�늳أ�߀����Ԫ��x��늳أ�����Һ�B늽�Һ����x��늳أ���Փ����������ܶȞ�350Wh/kg����ˣ��̑B늳؞��Q늳������ܶȆ��}����ѷ������̑B�늳ؼ��g����䇡��c�ƳɵIJ����������������|��ȡ�������늳ص�늽�Һ�������ܶ�ͨ����Һ�B��x��늳صăɱ���

������ �̑B늳ذ�ȫ�ԃ���Һ�B늳�

Һ�B��x��늳ش��ڰ�ȫ�[�����̑B늳ذ�ȫ�Ը��ߣ�늳���ȼ����ը�L�U���͡�������ȫ�yӋ������2019��10�£��҇�һ���l����79��늄���܇�İ�ȫ�¹ʣ��漰܇�v�_����96�v�����l늄���܇��ȫ�¹ʵ���Ҫԭ���ǟ�ʧ�،���늳ر�ը����ȼ��늳���ȼ��ԭ�������^��늡��͜ػ�ߜحh������늳ذl����·���̕r�g��늳�ጷŴ����������cȼ늳Ȳ���Һ�B늽��|����K����늳���𡣹̑B늳،�Һ�B늽��|��Q��̑B늽��|���@�����늳؟�ʧ�ص��L�U����̑B���ʹ̑B늳��Դ���һ���Ŀ�ȼ�L�U������ȫ�ԃ���Һ�B�늳ء�

������ �̑B늳ط��b�����ף��w�e�����ܶȴ������

�̑B늳ؿɺ������b����sϵ�y���о�Ȳ��鴮�Y�����������g���Mһ���s�p늳��������w�e�����ܶ��^Һ�B��x��늳أ�ʯīؓ�O��������70%���ϡ�Һ�B��x��늳��Բ��Y����ӣ����b���s���w�e���̑B늳؟o©Һ�L�U���ɺ�����sϵ�y��늳��Զ��о���Y����ӣ�����늳ط��b��늳ص��w�e�����ܶȴ��������

�ИI�Ƽs����

��һ�� �̑B늳����a�����y�c

���g�����졢���a�l�����ޣ��̑B늳����a���f���y�c�����ǹ̑B늳����¿��гɹ��l����ȫ�̑B늳����ܳ��F�ش�ͻ�ơ�2020��3�³������Ǹߵ��о�Ժ��SAIT���c�����ձ��о����ģ�SRJ���ڡ���Ȼ��Դ����Nature Energy���s־�ϰl����High-energy long-cycling all-solid-state lithium metal batteries enabled by silver–carbon composite anodes������B�����ڹ̑B늳��I��������Mչ���y̼��ȫ�̑B늳��܉F900Wh/L�������ܶȡ�1000Ȧ�����Lѭ�h������99.8%�O�ߎ삐Ч�ʣ�����Ч�ʣ���늳�һ�γ�늺������܇���800������g�����졢���a�l�����ޣ��̑B늳����a�������Ǯa�I�����������y�c������̑B늽��|�����a�h��Ҫ����̣�����^ˮ�����⣻�y̼�Ӵ�Ҏģ���a������F���ټ{���y�ɱ��^�ߡ��l��Փ�ĵ�SAIT��SRJ������ЙC������������ˇ������SDI�����H�U������늳ص�ԭ�����Y�������ܣ������Д�ԓ늳���̎�ڌ�����A�Σ��̕r�g���y�����a��

������ �̑B늳�����^��Һ�B늳�����ɱ��߰�

�̑B늳�Ҫ���c���yҺ�B��x��늳�һ�^���£�늳ؽ������P��Ҫ���������ϳɱ��ͼӹ��ɱ��������˹������f����Ϣ����Դ���S�o���S��e�ɱ��ȣ�������̑B�늳غ�Һ�B�늳ص�����ɱ����̑B늳أ�ʯīؓ�O���ɱ���158.8$/kWh��Һ�B늳أ�ʯīؓ�O���ɱ���118.7$/kWh���̑B늳أ�ʯīؓ�O����Һ�B늳أ�ʯīؓ�O���s34%����Ҫԭ���̑B늳ز��ϳɱ��߰��ͼӹ���ˇ���s�����]������Դ��܇ƽ��50%�ijɱ������ڄ���늳أ�܇��늳صăr��O�����У��̑B늳����^��Һ�B늳ظ߰�������ɱ����Ƽs�ИI�İlչ��

�ИI���P���߷���

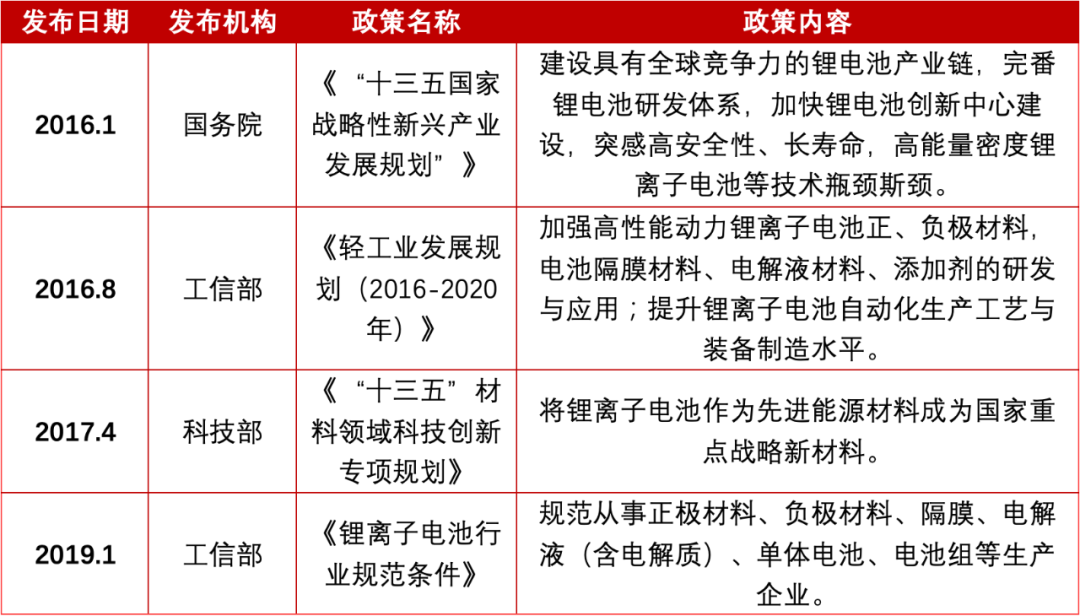

�҇�ֱ��ᘌ��̑B늳��ИI�����P�����^�٣����̑B늳��ИIӰ��^���������Ҫ���@“�Ƅ��늳��ИI�İlչ”�Լ�“���M����Դ��܇����늳�����”�@�ɷ���չ�_�����P����ͨ�^�ƶ��a�IҎ����Ҏ���ИI�˜ʡ����a�N�ƶȵȷ�ʽ���g�ӵ،��̑B늳��ИIʩ��Ӱ푡�

1) ��x��늳����P���߷���

��x��늳ؼ����P�aƷ�����켼�g�����҇����Ȱlչ�ļ��g�I��������҇����_��һϵ������Ҏ�����Ƅ���x��늳�����ˮƽ�����g�İlչ���̑B늳�����������x��늳أ�����Ч���ӷ����҇�������x��늳ص������������P�aƷ�c���g�İlչҲ�ܵ����҇��늳����P���ߵ����Ӱ푡�

��Դ���ߺ�Ͷ�Y�о�����

2) ����Դ��܇���P���߷���

�����P�����ϣ��҇����H��������Դ��܇����늳خa�I�����g�İlչ�ƶ���Ҏ���cҪ��߀������Դ��܇���a�N�ͷe����r�M���˴�Ҏģ���{������ʹ���P�a�I���������늳������ܶȺ��m���������������g���Ƅ��˓��и������ܶȺ͏��m�������Ĺ̑B늳صĮa�I�lչ��

��Դ���ߺ�Ͷ�Y�о�����

�ИI�lչڅ�ݷ���

��һ�� Һ�B늽��|�������½���ȫ�̑B늳؞���K�ΑB

�̑B늳صļ��g�lչ����������ԣ�Һ�B늽��|�������½���ȫ�̑B늳�����K�ΑB������늽��|����늳ؿɷ֞�Һ�B����̑B���ʹ̑B��ȫ�̑B�Ĵ�����а�̑B���ʹ̑B��ȫ�̑B���N�y�Q��̑B늳ء��̑B늳صĵ����^���У�Һ�B늽��|��������20wt%����0wt%��늳�ؓ�O����Q�ɽ����Ƭ��늳������ܶ�����������500Wh/kg��늳ع����ضȷ����U���������ϡ��AӋ�� 2025 ��ǰ��̑B늳ؿ��Ԍ��F���a��2030 ��ǰ�Fȫ�̑B늳ص��̘I�����á�

������ �̑B늳�����ɱ��½�

�̑B늳�Ҫ���c���yҺ�B��x��늳�һ�^���£�늳ؽ������P��Ҫ��������ȹ̑B늳����a��ӭ��һ݆��С��Ͷ�a�������ա��l�{����Դ���x�ܿƼ�����I�����̑B늳����a�����mȻĿǰ����I��δ�����̑B늳سɱ�������ǰ�����A�y�̑B늳سɱ��h������x��늳أ�δ���̑B늳����댍�F�a�I���������t�ɱ�Ȼ��

�ИI������ַ���

��һ�� �ИI������ָ���

Ŀǰ��ȫ���ȼs��50���������I��������˾��У����Ժ�������ڹ̑B늳ؼ��g���̑B늳���δ���F��Ҏģ�̘I����ȫ���AӋ2020��ʹ̑B�늳ؕ����F�a�I������2025��ȫ�̑B�늳،���K���F�a�I�������У��W����Iƫ���������c�ۺ����wϵ�������n��I�t���������ڽ�Q�����wϵ��

1) �W���^

�W��܇�̑B늳س�����I�Pע���^�ߡ�܇��ͨ�^��ُ��Ͷ�Y�ڹ̑B늳��I����������У�����ij�����I��Solid Power��SolidEnergy Systems��Ionic Materials��Quantum Scape���ԫ@�ü��g���䡣

2) ���n�^

�ձ�܇���ڹ̑B늳��ϵ��аl���c�����^�磬������ֵ��S����2008����c�̑B늳�����������Ilika��չ�_�˺�����2019����������c���º��������⡢�ծa�����µȴ���I�������ٲ��ֹ̑B늳��ИI����ȡ���Ռ��F���a��

3) �Ї�

�ڹ̑B늳��о����棬������I�����ձ����������������磬��Խ��Խ�����I�ѽ����c���С����c���w�����п�Ժ���W�����п�Ժ���u��Դ�����п�Ժ�������������о��C�����M�h䇘I�����r����늳���I�����������I����I���ù��w늳ؿ��Ͷ�Y��������܇�㲿���������f�F������Դ��܇�ȁ��ϵȡ�

��Դ��ǰհ�a�I�о�Ժ���ߺ�Ͷ�Y�о�����

������ ������I����

1. ���r����300750.SZ��

1) ��˾�śr

���r������Դ�Ƽ��ɷ�����˾�����º��Q“���r��”��������2011�꣬����λ�ڸ������£���ȫ���I�ȵ���x��늳��аl���칫˾����ע������Դ��܇����늳�ϵ�y������ϵ�y���аl�����a���N�ۣ������ڞ�ȫ������Դ�����ṩһ����Q���������r����2018��6��11��������������У���ֹ��2020��12��30�գ����r����ֵ8037�|Ԫ��

2) ���ĮaƷ

���r���漰�Ă����ĘI�գ��քe�飺����܇���̘I���á�����ϵ�y��ѭ�h���ա�����܇�I���漰��늄�˽��܇��Q��������늄��\�I܇��Q��������τ���˽��܇��Q�������̘I���ØI���漰��·���\��Q�������������ͽ�Q���������d�\ݔ��Q���������е�·�坍��Q���������̙Cе��Q��������݆܇��Q������������Q�������طN���ý�Q����������ϵ�y�I���漰�l늂ȃ��ܡ�늾W�ȃ��ܡ���늂ȃ��ܡ�ѭ�h���I����Ҫ�����ӹ�˾�V�|���մ���늳����a��ʹ�á��ݴ����á������c�YԴ�����]�h��

3) �I�����F

�������r��2017��2019���2017��2018��2019��I�I����քe��199.97�|Ԫ��296.11�|Ԫ��457.88�|Ԫ��ͬ�����L�քe��34.40%��48.08%��54.63%���I�I�����քe��48.32�|Ԫ��41.68�|Ԫ��57.59�|Ԫ��ͬ�����L�քe��50.43%��-13.73%��38.15%��2020��ǰ�����ȠI����315.22�|Ԫ��ͬ�����L-4.06%���I�I������44.28�|Ԫ��ͬ�����L-0.4%��

2. �ȁ��ϣ�002594.SZ��

1) ��˾�śr

�ȁ��Ϲɷ�����˾�����º��Q“�ȁ���”����һ��������“�ü��g���£��M���˂����������������”�ĸ��¼��g��I���ȁ��ϳ�����1995��2�£����^20����ĸ��ٰlչ������ȫ���O��30�������I�@�����Fȫ�������đ��Բ��֡��ȁ��ϘI�ղ��ֺ��w��ӡ���܇������Դ��܉����ͨ���I�����@Щ�I��l�]���e���p�ص����ã�����Դ�ī@ȡ���惦���ٵ����ã�ȫ��λ�������ŷŵ�����Դ���w��Q�������ȁ�������ۺ��������й�˾����ֹ��2020��12��30�գ��ȁ����������ֵ4908�|Ԫ��

��Դ���ȁ��ϹپW���ߺ�Ͷ�Y�о�����

2) ���ĮaƷ

�ȁ��Ϻ��ĘI���漰����܇������܇��܉����ͨ��늳غ���ӡ��ȁ��ϳ���܇�F�ј��������yȼ�͡���τ�������늄�܇ȫ��ȫ�����aƷ�wϵ���ȁ�������܇�aƷ���F�˳��й���������܇����·���\��������Ʒ���������н������������Эh�l���Լ��}�����ۿڡ��C�����Vɽ��10���I���ȫ�Ј����w��“��܉”���ڿ���ʽ��܉һ�N���DZȁ���܉����ͨ�aƷƷ�ơ����Q���н�ͨ�����}���ȁ��ϽM��1000���˵��аl�Fꠣ��v�r5�꣬��ӋͶ��50�|Ԫ���ɹ��������ʽ��܉“��܉”��늳ؘI���漰늳ء�̫��ܺ̓��ܮaƷ����ӘI�հ�����ӮaƷ���١��������մɡ��ͺϰ�ĵȽY����������������γ��늳ص��㲿�����켰���C�OӋ���M�b�ȡ�

3) �I�����F

�����ȁ���2017��2019���2017��2018��2019��I�I����քe��1059.15�|Ԫ��1300.55�|Ԫ��1277.39�|Ԫ��ͬ�����L�քe��2.36%��22.79%��-1.78%���I�I�����քe��54.11�|Ԫ��42.42�|Ԫ��23.12�|Ԫ��ͬ�����L�քe��-7.5%��-21.6%��-45.49%��2020��ǰ�����ȠI����1050.23�|Ԫ��ͬ�����L11.94%���I�I������58�|Ԫ��ͬ�����L182.15%��

3. �M�h䇘I��002460.SZ��

1) ��˾�śr

�����M�h䇘I�ɷ�����˾�����º��Q“�M�h䇘I”��������2000��3��2�ա��M�h䇘I��ȫ���I�ȵ�䇻��������a�̼���������a�̡��M�h䇘I����ИIΨһͬ�r����“�uˮ���”��“�Vʯ���”��“�������”�a�I�����g����I��䇻�����a��ȫ��������Ї���һ������䇮a��ȫ���һ������������늳����켰���ռ��g����늳����a�̼�늄���܇���a���ṩ�ɳ��m����ֵ��Q�������M�h䇘I��2010��8��10�յ�������С�壬��ֹ��2020��12��30�գ��M�h䇘I��ֵ1292�|Ԫ��

��Դ���M�h䇘I�پW���ߺ�Ͷ�Y�о�����

2) ���ĮaƷ

�M�h䇘I�I��؞���YԴ�_�ɡ��្�ӹ���늳��������ȫ�a�I朣��aƷ���V��������늄���܇�����ܡ�3C�aƷ�����WƷ����ˎ���I��

3) �I�����F

�����M�h䇘I2017��2019���2017��2018��2019��I�I����քe��43.82�|Ԫ��50.04�|Ԫ��53.42�|Ԫ��ͬ�����L�քe��54.12%��14.15%��6.75%���I�I�����քe��17.55�|Ԫ��13.71�|Ԫ��4.75�|Ԫ��ͬ�����L�քe��208.56%��-21.89%��-65.32%��2020��ǰ�����ȠI����38.93�|Ԫ��ͬ�����L-7.54%���I�I������4.13�|Ԫ��ͬ�����L-2.89%��

4. ���߿ƣ�002074.SZ��

1) ��˾�śr

���߿ƹɷ�����˾�����º��Q“���߿�”���LJ��������������Դ��܇�Ä�����x��늳أ��M�������аl�����a���N�۵���I֮һ�����߿Ƴ�����1995��1��23�գ�����λ�ڰ��պϷʡ����߿����Ї�����늳خa�I�����M���Y���Ј���������I����2015��5�³ɹ����У���ֹ��2020��12��30�գ���˾��ֵ477.1�|Ԫ��

��Դ�����߿ƹپW���ߺ�Ͷ�Y�о�����

2) ���ĮaƷ

���߿���Ҫ�aƷ�������F䇲��ϼ��о����Ԫ�о������늳ؽM��늳ع���ϵ�y��������늳ؽM���aƷ�V�������ڼ�늄�����܇������܇������܇�ͻ�τ�����܇������Դ��܇�I���c���ȶ����Ҫ����Դ��܇��I�������L�ڑ��Ժ����Pϵ��

3) �I�����F

�������߿�2017��2019���2017��2018��2019��I�I����քe��48.38�|Ԫ��51.27�|Ԫ��49.59�|Ԫ��ͬ�����L�քe��1.68%��5.97%��-3.28%���I�I�����քe��10.10�|Ԫ��6.39�|Ԫ��0.59�|Ԫ��ͬ�����L�քe��-8.6%��-36.71%��-90.79%��2020��ǰ�����ȠI����40.77�|Ԫ��ͬ�����L-20.85%���I�I������1.10�|Ԫ��ͬ�����L-82.78%��

5. �삥���ܣ�300317.SZ��

1) ��˾�śr

�삥����Դ�ɷ�����˾�����º��Q“�삥����”��������1993��7��17�գ�����λ�ڏV�|���ڡ��삥������ȫ��̫��ܽY��LED�̘I�����õ������ߺ��_���ߣ��Ї�Ҏģ������̫���LED���îaƷ����I��ȫ��̫���LED���^���ߵ��I���ߣ��������������ИI�İlչ���Ї���������a�I���γ�������Խ��ؕ�I���삥������2012��5��11�յ�ꑄ��I�壬��ֹ��2020��12��30�գ��삥������ֵ66.44�|Ԫ��

��Դ���삥���ܹپW���ߺ�Ͷ�Y�о�����

2) ���ĮaƷ

�삥���ܵĺ��ĘI�հ������늃��ܡ����������ǻ��������늃��ܘI���漰��������x��늳ؼ�ϵ�y���аl�����a���N�ۡ��������I���漰����վ�I���EPC���O�cͶ�Y�\�I���ǻ������I���漰ͥԺ������LED���������ܼҾӡ�

3) �I�����F

�����삥����2017��2019���2017��2018��2019��I�I����քe��33.10�|Ԫ��16.9�|Ԫ��8.41�|Ԫ��ͬ�����L�քe��13.32%��-48.96%��-50.23%���I�I�����քe��3.81�|Ԫ��-19.26�|Ԫ��-10.38�|Ԫ��2017��ͬ�����L��-3.03%��2020��ǰ�����ȠI����5.83�|Ԫ��ͬ�����L-12.10���I�I������0.45�|Ԫ��

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23 -

������s�������W�ބ���늳خa�I�Εr����

2024-05-29 18:30

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

��������4�����Y37�|�WԪ���W��늳ت��ǫF�͌��r�����͑�

2024-06-04 09:49 -

��������Դؔ����棺��x��늳��܄��挦���������L�r���ܵĸ���

2024-06-03 10:31 -

�Ϳս��������w����늳؏SҪ�v���¹��¡�

2024-06-03 09:48 -

���ܼ����ܣ�2040���҇�ȼ��늳�܇�v�B�������_��50%

2024-06-03 09:16 -

ǰ4�º���������x����늳����L�ӿ죺��I�l؛����ƽ���s��1��

2024-05-31 18:56 -

�ձ�늳ؑ��ԣ�ק��Һ�B ����ȫ�̑B

2024-05-31 11:55 -

С��С���ֵ��u�������ݡ�늄�����܇늳�ȥ����i

2024-05-30 20:12 -

��3000�f�c늳�ӆ�κ��ˣ�2024��ʮ���c�ӆ�Σ�����A��������

2024-05-30 11:23

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖