�»������Ƅӳ�늘��ӿ��γ��f�|���Ј�

�r�g:2020-03-19 10:16��Դ:�Ї���܇��W ����:������

�c��:

��

3��4�գ��й��������ξֳ���ί�T�����_���h���о���ǰ�¹ڷ���������غͷ�����������\�����c������Ҫ�ӿ�5G�W�j���������ĵ����ͻ��A�Oʩ���O�M�ȡ�����Դ��늘��{���»������ɞ���һ��A�Oʩ���O�����c����ِ����ɷ�����˾���ÌO���忴���������»��������ęC������늘��Ј����O�ٶ������ӿ죬ԓ�I��δ����γɶ���Ͷ�Y�L�ڡ�

�������L�� ���������O����

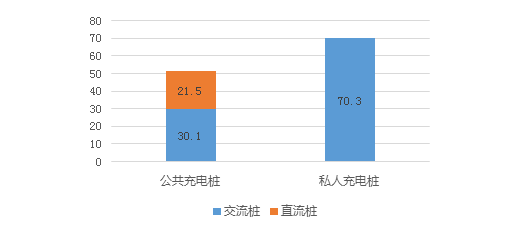

�������P�yӋ������2019��ȫ����늻��A�Oʩ������41.1�f�_��ͬ������18.1%����������Դ��܇�c��늘�܇�����_��2.9:1����ֹ2019��12�£��҇���늘��������_��121.9�f�_�����й�����늘�51.6�f�_��˽�˳�늘�70.3�f�_��܇���ȼs��3.4:1�����h���ڡ�늄���܇��늻��A�Oʩ�lչָ��(2015-2020)��Ҏ����1:1��2019���҇���늘����O���٣����������@���㡣

�D 1 2019���҇�������늘��c˽�˳�늘����������f�_��

������Դ��ِ�����2020.2

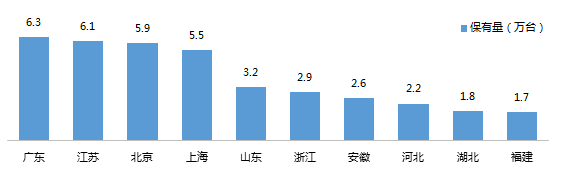

�ą^��ֲ������V�|�����K���������Ϻ���늘��������^�ߣ����������f�_�������ɽ�|���㽭�����յȵ^��ȫ��TOP10�^���O�Ĺ�����늘�ռ���_73.9%��������늘����O�^�鼯�У�һ�����б������^�ߡ�

�D 2 ������늘�������Top10�^

������Դ��ِ�����2020.2

�O�����ʾ��Ŀǰ����늘��ИI��������ѬF���^����I�ѽ�������������ͳ�����̘I���֡�

늄���܇��늘��a�I��漰�����εij���O�����a�̡����εij���\�I�̣������ε����w��Q�����̣�Ŀǰ�^���S����Ҫ�������Y���^����I����O�����a�̺���܇��I��������������O�䡢�\�I��ƽ�_���O��ȫ�a�I朲��֡�

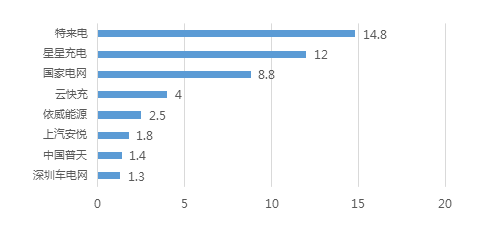

�ļ����I�������O�似�g�T�����ߣ��aƷ����̶Ȳ����@��Ŀǰ���ȳ�늘��O���I�����P��˾�������^300�ң������^�鼤�ң��ИI���w����ƫ�͡����γ���\�I���ж������^�ߣ��\�I�h���ɱ��^�ߣ����M����I�ѽ�����һ�����I�ȃ��ݣ���ֹ2019��12��Top8����\�I��I���\�I��늘�ռ�������^90%������ƽ�_��Q�����͔���������Ҫ�ṩ��늘�λ�÷��ռ��A�s֧�����ܣ������ṩ��늘��\�I����ƽ�_�ͽ�Q������Ŀǰ���c��IҎģ���^С��

�D 3 �������^1�f�_�ij���\�I��˾Ҏģ

������Դ��ِ�����2020.2

���m�����L�Ј� �����aƷ�Y���c�\�IЧ�ʳ��P�I

�O�����ʾ���M��Ŀǰ��늘��ИI�̰�߀���^ͻ������ǧ�f�v���e������Դ��܇������Դ��M����Ј������f�|���Ј���

2019�꣬�҇�����Դ��܇�N���_��120.6�f�v���B�m���곬�^���f�v������Դ��܇�N��ռ��܇���w�N����4.7%���mȻ���ڷN�Nԭ��2019������Դ��܇�N�����F��С�����»���������Դ��܇�N��څ�ݿ��w��á�

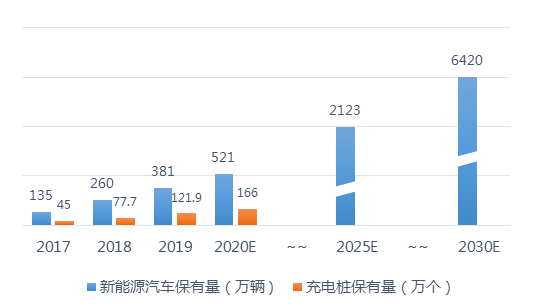

��������܇��I�����Ƅ�����Դ��܇�lչ�⣬���H������܇���FҲ�_ʼ����������Դ�D�͡��磬���FӋ����δ��ʮ�����Ƴ�70��늄�܇�ͣ�늄���܇�N�����F2200�f�����YӋ����2030�꣬늄�܇��ռ����܇��܇�N��һ�����Ϸ��~��

��܇�ИI���w��������Դ��܇�lչ�B�ݣ����M�ߌ�����Դ��܇���J�ɶ�Ҳ�ڿ������������Ų���2019��ĩ�l��������Դ��܇�a�I�lչҎ����2021~2035����������Ҋ��ָ����Ӌ����2025�꣬����Դ��܇�N��ռ���_����܇�N����25%���AӋ��2030�꣬�҇�����Դ��܇���������_��6420�f�v������܇����1:1�Ľ��OĿ�ˣ�δ��10�꣬�҇���늘����O��Ȼ����6300�f��ȱ�ڣ��AӋ���γ�10253�|�ij�늘����A�Oʩ���O�Ј���

�D 4 ����Դ��܇�������c��늘�����������

������Դ�� ِ�����2020.2

�O�����J�飬�ڳ�늘����O�Б��{��������“��������������o”���m�ϴ���e�ƏV���O��

ֱ����䘶���г���ٶȿ졢�����ʸߵ����c������Դ��܇܇�����J�ɶȸߣ�Ҳ�Ǹ������\�I�̃����x���O����͡�Ŀǰ�������\�I���еĿ�䘶ռ���^�ߣ�����늾W�Ŀ�䘶ռ���ѽ��_����75%����늵Ŀ�䘶ռ��Ҳ�_����45%�����������˱������O�������y�Ԍ��F܇����1:1���OĿ�ˣ�߀������һϵ�І��}��

�� 1 ��������\�I�̵ij�늘����ռ��

������Դ�� ِ�����2019.8

���\�I�Ƕȁ�����ֱ����䘶���O�ɱ��^�ߣ��s�齻�����䘶��30~80�������U��Ҏģ�齨�O����������Y������������Դ�����Ƕȁ�����2019��ȫ��������s��71�|kWh���Hռȫ�����������0.12%����늾W�_���^С���AӋ��2030�꣬����Դ��܇ȫ���������_��975�|kWh��ռȫ�������ռ�Ȍ��_��1.3%����䘶��Ҫ�����ڰ��켯�г�늣���ij�늹��ʌ���늾W�����^���ؓ�ɲ��ӡ����Ñ��Ƕȁ��������Ȳ��ÿ����Ҫ������늻��A�Oʩ���㣬�ڳ�늘��ռ��ėl���£�ͣ܇����늸��鷽�㣬���ӷ��ϴ�����˵���܇���T��

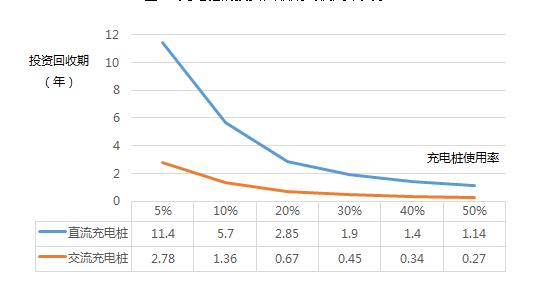

��ˣ�δ��U���늻��A�Oʩ���O������ѭ““��������������o”��ԭ�t���{����늘���ͱ��������䘶��������80%���ϣ���䘶�H���ڹ��������������⑪���Լ����ٹ�·�Ȉ����đ����a늡�

������늘��Ŀ��Ͷ�Y�c�\�I��r���l�F����늘���Ͷ�Y�������c��늘���ʹ�����Pϵ���С����ڽ������䘶���f��ʹ���ʞ�5%����r�£���������Ҫ��3�꣬������ʹ���ʵ�30%��ÿ����8С�r�����tͶ�Y�����ڱ��s�̵������ԃȡ��@����r����ֱ����䘶���F�������@����ʹ���ʞ�5%��30%����r�£�Ͷ�Y�����ڷքe��12���2�ꡣ������늘�ʹ���ʌ�����ȿs�̳�늘���Ͷ�Y�����ڡ�

�»��������¼��g�����\�IЧ�ʡ��»�����ָ��������Դ��܇��늘����H�H�ǂ��y�ij�늘���“��”�����µĔ��ֻ����g����ָ��늘��cͨ�š���Ӌ�㡢����늾W��܇�W�ȼ��g�ЙC�ںϡ��O�����J�飬�»�����Ŀ�����������¼��g�������A�Oʩ������Ч�ʣ�������늘���ʹ���ʿ���ֱ��������늘��ИI��ӯ��������

�D 5 ��늘���Ͷ�Y�������cʹ�����Pϵ

������Դ�� ِ�����2019.10

�»���������늘�Ͷ�Y�L��

��������Դ��܇��늘��a�I朡������ИI�lչڅ�ݣ��O�����J��ԓ�ИI�߂�����Ͷ�Y�C����

��һ���a�I�rֵ���\�I�h���D�ƣ����^��I�������@����늘����g�T�����ߣ��aƷ����̶Ȳ����@�������Ј����_���Ȟ���Ҫ���\�I�I������^��I��Ч朽ӿ͑������_�����Ј����ɞ������ИI�lչ��������I���������^��I��Ҏģ��Ч�������������@��ͨ�^���g�ֶ���Ч������늘�ʹ���ʣ����m�U�ݵ�λ���a�I�rֵ����������O�����������\�I�I���D�ƣ����\�I�I����ИI���^���Ͷ�Y�rֵ��

�ڶ������ڳ�는����ĺ�����Ј��ɞ���һ���L�ڡ����y�ij�늘��\�I�����Գ�늷����M�����������Դ��һ�����L���g���ޡ���늘��ڳ�늵�ͬ�r���ԫ@�ô�����������������Դ��܇늳���Ϣ���Ñ���܇���T��܇�v�ֲ��Ȕ�����ͨ�^�ھ��rֵ�����ṩ����܇�u�����Ñ�������ȦҎ������ֵ�������գ���������һ������ĺ�����Ј���

��ط��������������y�������Oģʽ���߶���ҕ�������\�S��ܛ�Ԍ��潨�O�����y���A�Oʩ���O�ؽ��O�p�\�S����늘������»�������Ӳ�����O�⣬���ڵ��\�S������Ҫ����늻��A�Oʩ֮����ƶ˹���ƽ�_���\�Sƽ�_����ƽ�_�Ȕ���ƽ�_���O���\�S�����wϵ���O�ɞ�l�]�»����rֵ����Ҫ���ϡ��������摪ԓ�������y�Ļ���ģʽ�������O���c�D�Ƶ��������\�S��ܛ�Ԍ����ρ���

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

���ܮa�I���롰10���S��lչ�ڡ� �G��Ҏģ�����Ì��Fͻ��

2023-09-28 17:40 -

���^������̼��䇵������� �I����ʿ�Q���ڵ���2025�굽��

2023-09-21 17:38 -

늳ؼ{����z���@��������

2023-08-14 08:12 -

�Ї���܇늳��ݾ� �����ձ���܇����ɹ�����

2023-06-06 11:13 -

5����늳r���m����6�»�ӭ����߷�

2023-06-05 13:19 -

����ɫʯ�͡�̼��䇃r������ ����̽��10�fԪ/��

2023-04-05 13:56 -

����늳ز��σr��������䣬Ʒ��Ʒ�|������ͻ���P�I

2022-12-28 09:52 -

2022��ȫ��늳�������_603GWh �Ї�늳سɱ����

2022-12-15 09:56 -

��ȼ��늳��l�@����֧�֣�����Ͷ�Y�S���^������

2022-10-20 09:50 -

����Դ܇������ُ��K������䇃r��һ݆�ϝq �늳ظ���ɳ��m�ߏ�

2022-06-07 11:32

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

���ܮa�I���롰10���S��lչ�ڡ� �G��Ҏģ�����Ì��Fͻ��

2023-09-28 17:40 -

���^������̼��䇵������� �I����ʿ�Q���ڵ���2025�굽��

2023-09-21 17:38 -

늳ؼ{����z���@��������

2023-08-14 08:12 -

�Ї���܇늳��ݾ� �����ձ���܇����ɹ�����

2023-06-06 11:13 -

5����늳r���m����6�»�ӭ����߷�

2023-06-05 13:19 -

����ɫʯ�͡�̼��䇃r������ ����̽��10�fԪ/��

2023-04-05 13:56 -

����늳ز��σr��������䣬Ʒ��Ʒ�|������ͻ���P�I

2022-12-28 09:52 -

2022��ȫ��늳�������_603GWh �Ї�늳سɱ����

2022-12-15 09:56

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖