�늳خa������������ �r��4���6��

�r�g:2018-09-05 09:18��Դ:����ؔ�� ����:�C�ψ��

�c��:

��

�S��2018���Ј���¶�ڵĽY�������r�����ȁ��Ϻ͇��߿ƵȎ҇��Ȅ����늳��^����IҲ��ȫ��������2018�ϰ���ijɿ��Ρ��Ď����^��I����r�������ИI�ȵ��S�˾���^ȥ�İ����У����ʬF����“���՜p��”�Ĺ�ͬ������

һ���棬����Դ��܇��̎�ڴ�lչ�r�ڡ�������2020������200�f�v������500�f�v����Դ��܇��Ҏ����ÿ���µ��������Ԏ����ИI�s30%-40%�����L�ٶȣ�����ٿ��]������Q�����H���ٸ��ߣ��Ķ�ʹ�ø��ҹ�˾������S�ИI�IJ����U��ˮ�q���ߡ�

��һ���棬�ИIҲ̎�ڑK��ϴ�Ƶĕr�̡����H�^����I�����β���׃������꠳��ֵ���I���x�ĺ��RҲ�ӳ����F�����S�ИI��ֵĄ���׃�ӣ����ж��@�����������^�����������@��

�a������������ �ИI������ڱ���

�����ߺ������p�ش̼���2017���ԁ�����������늳����a��I�_ʼ�������Y������Ӵ��S�����®a����Ͷ�Y���ȣ��U��a�ܓ�ռ�Ј�������늳���I�ɴ˺ܿ��������“��ͽ����”���M��a�ܸ�ِ�Ġ�B�����w�a�܇����^ʣ��

������ǰ���ИI�����й�˾������

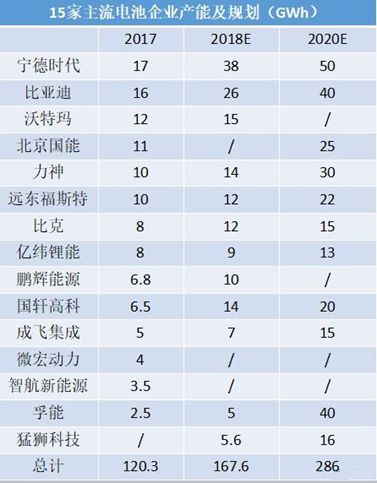

���r��2017��וr�a���ѳ��^17Gwh��֮��HIPOļͶ�Ŀ���֣��͌��������a��24Gwh��2018��ף���˾���a�ܕ��_��38Gwh����2020��ף��������r�����еĮa��Ҏ�������a�܌��_��80Gwh����ʹ�����AӋ�����a��Ҳ����50Gwh���ϡ�

�ȁ��τt����Ͷ�Y���Pϵ���ӛ䛱��б�ʾ������2017��ף�늳خa����16Gwh���AӋ2018��߀�����ຣ�U��10Gwh����Ԫ늳خa�ܣ���2018������a�܌��_26Gwh��2020�꣬�a���AӋ���_40Gwh��

��һ�����й�˾���߿Ʊ�ʾ���AӋ2018�����늳خa�����_��8-9Gwh�������w�a�ܿ��_��13-14Gwh����2020��ף��a���AӋ��20Gwh���ҡ�

���늴��ĽyӋ�������������^��˾��Ӄ|����ܡ��ȿ˄���������������x��Դ���������ܡ��ͪ{�Ƽ����ڃȵ����������̈́���늳����a��I����2020��Įa�ܺ�Ӌ���ӽ�300Gwh������һ�v����Դ��܇ƽ�����50�ȣ�50Kwh�������㣬�H�@Щ�a�ܾͿ��ԝM���600�f�v����Դ܇��늳�����

���������I����Ϣ�������lչ�ĸ�ί���Ƽ�����ӡ�l�ġ���܇�a�I���L�ڰlչҎ�������Լ����P“ʮ����”Ҏ������2020�꣬����200�f�v����Դ��܇�Įa�N��Ŀ�ˣ��a������������3��֮�࣬�^ʣ���ء�

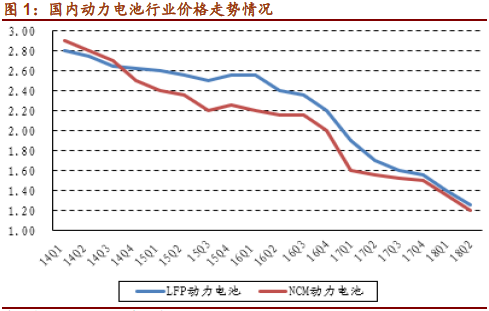

�����ѳ��F���������e���еͶˮaƷ�a���^ʣ������أ�������Ԫ�������F��ڃȵĄ���늳r���2014������^2.8Ԫ/wh��������2018���еļs1.2Ԫ/wh��4���ȥ6�ɣ��ИI������ڱ��С�

ժ�������Cȯ�о����

�ɘO�ֻ����� �Ŕ����^���@

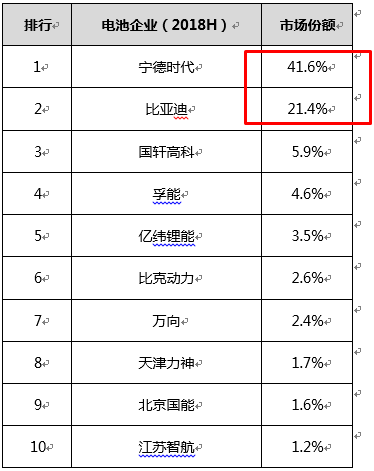

�Y���@ʾ��2018���ϰ�����Ȅ���늳��b�C����15.6Gwh��ͬ��2017������ٸ��_168%����Ҫԭ��������Դ��܇�����a�N�������ē��bЧ�����b�C�����L�����_����1366.8%��

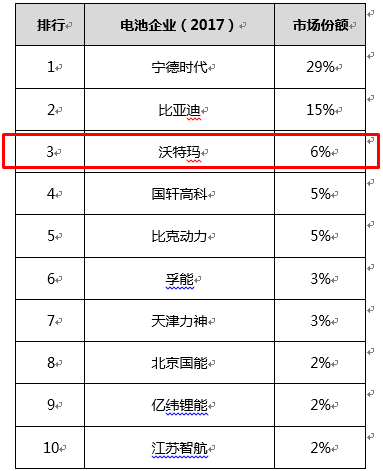

���ڼ��ҵ��ИI������ϴ�ƣ����Կ��������2017������늳�ǰʮλ����I��2018���ϰ����ИI��ֳʬF���dz��@���ăɼ��ֻ����c��

һ���棬����һ�����ӆ�γ�ԣ���Ј����~���@����������ǰ��λ�Č��r���ͱȁ��ϣ��b�C�����~�քe��29%��15%�����������41.6%��21.4%����ռ�Ј�ȫ���b�C�����^6�ɡ����У����r�������b�b�I���������������֣��������2017�꣬���r�����I�ȷ������ڔU�����Qʳ���ֵ��Ј����~��

��һ���棬�������С��Iͬ�|�����أ��o���M��߶�����ӆ���E�p���a�������ʲ��㡢�Ј����D�����أ����R�᧿�Σ�����憖�}��������I�_ʼ��ꠡ����У�2017���������������ج������Y��朔����ѽ����֣�������СһЩ����I����������������ܡ����K�Ǻ��ȣ�ԭ���Ѳ��ߵ��Ј����~���Mһ�����s����δ�ϰ��Ҏģ��С��늳���I����̎���t�������֪�ˡ�

2018�ϰ����b�C��ǰʮ�Ј����~

2017���b�C��ǰʮ�Ј����~

���Ј����жȁ�����CR3���I��Ҏģǰ������I��ռ���ڰ���r�g�ȣ��͏�50%���������70%��CR10���I��Ҏģǰʮ������r�g��72%������84%������I�Ŕ��֡������ǹ��^�Ŕ����ѳ����@�F��

���^Ҳ�ڽ��v�D�y�r��

�����늳��ИI�У��ٔ����^�ľ����������γɡ���ô���@Щ���^���°l����ʲô׃�����ҹ��^��˾����������أ�

���ڌ��r���͇��߿Ƅ���늳ؘI�ձ��^���⣬����ؔ���xȡ�ИI��һ�͵������@�ɼҹ�˾��ͨ�^��늳��ۃr��늳سɱ���ë����ˮƽ���Ј����~���аlͶ�롢�����~��F�������Լ����g�M�õ�ָ�˵Č��ȣ����S�����܉�QҊ���^��˾���I��r��һЩ���ߡ�

����ؔ���C���ˌ��r���͇��߿ƃɼҹ�˾���Pؔ�Ո�棬�Լ�ȯ�̵��о���棬�o������Ҫָ�˵Ĵ����������ϱ��п�������õ�����һЩ�YՓ��

1.�Ą����늳ص��N�ۃr���Ј�����������ĮaƷ���ۃr�������࣬�������w����늳صăr������½��s30%�������½����ۃr������˾���f���Ǻܴ�ĉ��������𣬘I�ȵı�ƴ�������˳ɱ��������ϣ�

2.�ijɱ������ĽǶȿ������ڳɱ��Ǹ��ҹ�˾�ĺ�����Ϣ�͙C�ܣ�����ȡ�Üʴ_���������C�ϸ��N�Y���Լ�ë����ˮƽ���������r�����ɱ����ٶȸ��죬ë���ʏ�2017����ڇ��߿�׃�鳬�^���֣��������ИI�Г��б��^���@�ă��ݣ�

3.�ُ��аlͶ�����ȁ����aƷ���ܵĸ����������r��2017���аl֧�����_16.3�|�����߿Ƶ�֧���H3.34�|��2018�ϰ���քe��7.18�|��1.33�|�����g�����ϵIJ��������Ҋһ�ߣ�

4.�Ј����~���棬���r�����H�h�h�I���ڇ��߿ƣ����ғ�ռ�Ј����ٶ�Ҳ�h���ڌ��֣��ӽ�һ�����ռ�ʣ������f�������ИI���ѽ��γɳ����Ŕࣻ

5.�ڑ����~�����D��ָ���У��ɼҹ�˾���F�˱��x�F���r��ԓָ����2018�ϰ���ͬ��2017�ϰ�����F���������@ʾ��˾�����~��ؿ���ƣ������߿�ͬ�ڄt�������F���»����@ʾ���ؿ�ͬF������r���Mһ��������

6.���g�M���ϣ����r�������@���ڇ��߿ƣ����½����͌��ֻ�����ƽ�Ġ�B��Ŀǰ�ɼҹ�˾���M�ÿ��Ʒ�������

�҂��܉�����Ȍ��r�������߿��ڎ�����ָ���Ͼ�ȫ����M��̎���ИI������λ�ã������ИI������˄��ҵĕr�ڣ��H��λ�����Ј�ռ���ʣ������S�r���D���ֵ��L�U���^���Ǹ���o�n��

�������r�����f���mȻ��˾��̎�ИI��һ�����ָ��Ҳ�I���������������֣�����“�_Դ����”�p���R��֮���挦����Ȼ�Dz����»���ë���ʣ��Լ����m�����o�p���аlͶ�룬Ҳ�϶��㲻��������ĺ����ӡ�

��һ���ИI���^�ȁ��ϣ����ژI���漰����늳ء����yȼ��܇������Դ��܇��������ӮaƷ�ȣ�����늳��I��o��ֱ�ӱ��^�����^���Ĺ�˾�ϰ���I�I����ͬ�����L20 %����������ͬ���»���7�ɡ��۷ǃ�����������ӯ�D̝����r�����c�ИI�ȵĽ^�������Iһ�ӣ��ȁ���Ҳ���ڽ��v�D�y�r�̡�

(؟�ξ�������)

��؟�������ăH�������߂����^�c���c�Ї�늳��˟o�P����ԭ�����Լ�����������ֺ̓���δ�����W�C�����������Լ�����ȫ�����߲��փ��ݡ����ֵ��挍�ԡ������ԡ����r�Ա�վ�����κα��C����Z��Ո�x�߃H����������Ո���кˌ����P���ݡ�

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

�����Wע�� ����Դ��XXX�����Ї�늳��ˣ�������Ʒ�����D�d������ý�w���D�dĿ�����ڂ��f������Ϣ�������������Wٝͬ���^�c�͌����挍��ؓ؟��

������Ʒ���ݡ������������}��Ҫͬ���Wϵ�ģ�Ո��һ�܃��M�У��Ա��҂����r̎����

QQ��503204601

�]�䣺cbcu@m.astra-soft.com

����ϲ�g

-

�늄�܇���늳س�늡��S�o��ʹ��ע�����

2023-01-20 08:27 -

�늳r��څ����늾W�ȃ����������F䇑���

2018-09-12 10:41 -

2020��Ҏ��2000�f�v ����Դ��܇�a�����^ʣʮ��

2018-09-07 15:04 -

�����ϰ������a�I�ИIƽ���a����������76.5������

2018-07-27 15:40 -

2023늳���ϵ�y�Ј��_85.4�|��Ԫ �������~���

2018-04-09 14:53 -

�W���Q�ױډ������¿��Ї������������Ŀǰ����a�ܳ��^6����

2017-10-24 11:29 -

���H��Դ��Q2016���Ї�ؕ�I50%����������a��

2017-10-10 10:48 -

��ꖿ�Ͷ�Y12�|Ԫ����Դ�늳��Ŀ�_�����O

2017-08-11 12:02 -

���Ⱥ�u�����Y309�f��Ԫ,��5.6MW�늳����Ŀ

2017-06-08 14:29 -

����늳أ������������Ј����g�� �Ї��늳�Ҏģ���_��82GW

2017-06-05 16:18

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

���}

���P��

-

�늄�܇���늳س�늡��S�o��ʹ��ע�����

2023-01-20 08:27 -

�늳r��څ����늾W�ȃ����������F䇑���

2018-09-12 10:41 -

2020��Ҏ��2000�f�v ����Դ��܇�a�����^ʣʮ��

2018-09-07 15:04 -

�����ϰ������a�I�ИIƽ���a����������76.5������

2018-07-27 15:40 -

2023늳���ϵ�y�Ј��_85.4�|��Ԫ �������~���

2018-04-09 14:53 -

�W���Q�ױډ������¿��Ї������������Ŀǰ����a�ܳ��^6����

2017-10-24 11:29 -

���H��Դ��Q2016���Ї�ؕ�I50%����������a��

2017-10-10 10:48 -

��ꖿ�Ͷ�Y12�|Ԫ����Դ�늳��Ŀ�_�����O

2017-08-11 12:02

�����c

-

2024�늳����Ј��

2024-05-24 18:59 -

�������Ŀ�Kֹ���ذ��ļ�������I�μ��U��a�ܣ�

2024-05-15 19:12 -

С�����늳����죬�c���r���������Y��˾��

2024-05-20 19:05 -

�y�ֶ���������@����I5������늳��Ŀ�_��/���s!

2024-05-21 18:46 -

�ذ�������Դͻ���������ã��̑B늳�ِ���������l

2024-05-28 18:18 -

Ͷ�Y��25�|Ԫ���@������I�M���������O늳ػ��WƷ�Ŀ

2024-05-22 19:20 -

��һ10GWh�Ŀ�_�����̑B늳ؾ��x�a�I��߀Ҫ��ã�

2024-05-11 19:17 -

���r�����ȁ��ϡ��Є��º���ͬ��؛ε������������

2024-05-09 18:48

©2017 ������� �Gɫ�DžR��Դ���g�о�Ժ �A����̩�Ƽ�������������˾ ���k Power by DedeCms

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�rֵ�ɾ��ИIƷ�ƣ����\�����ṩ���������YӍ

��ICP��2024061100̖

�Ź���̖

�Ź���̖